参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

产业政策:严禁燃油车新增产能,鼓励兼并重组

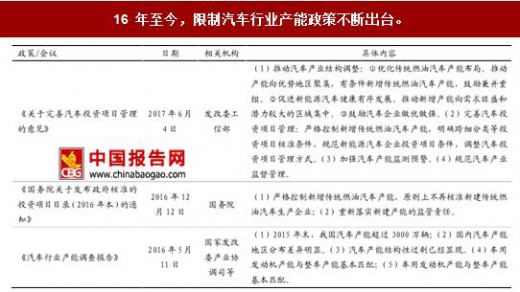

产业政策严禁燃油车新增产能,鼓励兼并重组。17 年 6 月,发改委工信部发布《关于完善汽车投资项目管理的意见》,其中明确提出:

(1)推动汽车产业结构调整。

①优化传统燃油汽车产能布局:推动产能向优势地区聚集,有条件新增传统燃油汽车产能,鼓励兼并重组。

②促进新能源汽车健康有序发展。推动新增产能向需求旺盛和潜力较大的区域集中。

③鼓励汽车企业做优做强。

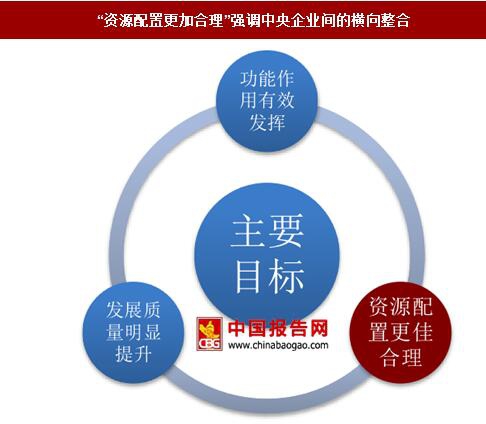

汽车行业被明确为为减少无序竞争的行业。16 年 7 月,国务院办公厅出台《国务院办公厅关于推动中央企业结构调整与重组的指导意见》,是目前关于央企改革政策的顶层设计。政策总体目标为中国于 2020 年形成一批具有创新能力和国际竞争力的一流跨国公司。其主要目标之一的 “资源配置更加合理”要求:中央企业间的横向整合基本完成,协同经营平台建设加快推进,同质化经营、重复建设、无序竞争等问题得到有效化解。政策鼓励通信、电力、汽车等领域相关中央企业共同出资组建股份制专业化平台,减少无序竞争。

2016 年 9 月 28 日,联通集团参加发改委召开的国有企业混合所有制改革试点专题会,被列入第一批试点事项。2017 年 8 月 16 日,混改方案正式通过,其拟积极引入境内投资者,降低国有股权比例,以市场化导向健全公司治理机制,聚焦公司主业、创新商业模式。引入的战略投资者均与 A 股公司主业相关度高、互补性强。

自 2015 年以来,一汽、东风、长安三家央企管理层互调频繁。汽车产业中,属于央企的公司为一汽集团、东风汽车、长安汽车,其将是未来央企改革的主要对象。

产业政策:严禁燃油车新增产能,鼓励兼并重组

产业政策严禁燃油车新增产能,鼓励兼并重组。17 年 6 月,发改委工信部发布《关于完善汽车投资项目管理的意见》,其中明确提出:

(1)推动汽车产业结构调整。

①优化传统燃油汽车产能布局:推动产能向优势地区聚集,有条件新增传统燃油汽车产能,鼓励兼并重组。

②促进新能源汽车健康有序发展。推动新增产能向需求旺盛和潜力较大的区域集中。

③鼓励汽车企业做优做强。

(2)完善汽车投资项目管理。

严格控制新增传统燃油汽车产能,明确跨细分类等投资项目核准条件,规范新能源汽车企业投资项目条件,调整汽车投资项目管理方式。

16 年至今,限制汽车行业产能政策不断出台。

资料来源:中国报告网整理

央企改革:汽车被政策明确为减少无序竞争的行业 汽车行业被明确为为减少无序竞争的行业。16 年 7 月,国务院办公厅出台《国务院办公厅关于推动中央企业结构调整与重组的指导意见》,是目前关于央企改革政策的顶层设计。政策总体目标为中国于 2020 年形成一批具有创新能力和国际竞争力的一流跨国公司。其主要目标之一的 “资源配置更加合理”要求:中央企业间的横向整合基本完成,协同经营平台建设加快推进,同质化经营、重复建设、无序竞争等问题得到有效化解。政策鼓励通信、电力、汽车等领域相关中央企业共同出资组建股份制专业化平台,减少无序竞争。

“资源配置更加合理”强调中央企业间的横向整合

资料来源:中国报告网整理

2016 年 9 月 28 日,联通集团参加发改委召开的国有企业混合所有制改革试点专题会,被列入第一批试点事项。2017 年 8 月 16 日,混改方案正式通过,其拟积极引入境内投资者,降低国有股权比例,以市场化导向健全公司治理机制,聚焦公司主业、创新商业模式。引入的战略投资者均与 A 股公司主业相关度高、互补性强。

中国联通混改方案引入多家上下游战略投资者

资料来源:中国报告网整理

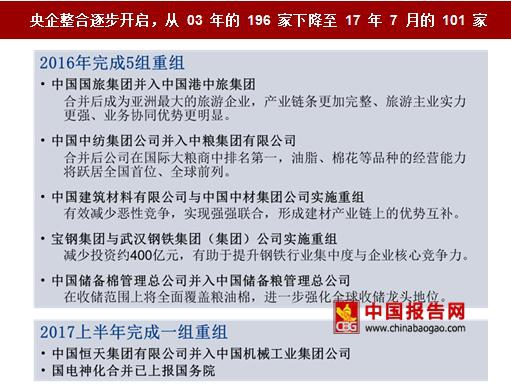

央企整合逐步开启,从 03 年的 196 家下降至 17 年 7 月的 101 家

资料来源:中国报告网整理

自 2015 年以来,一汽、东风、长安三家央企管理层互调频繁。汽车产业中,属于央企的公司为一汽集团、东风汽车、长安汽车,其将是未来央企改革的主要对象。

一汽、长安、东风三家央企管理层互调频繁

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。