行业发展情况

近年来,我国轮胎工业实现快速增长,到目前我国已是全球主要的轮胎生产国和橡胶消费国。另外自2008年以来,我国轮胎行业经历了三个发展阶段,到现阶段,市场已进入行业洗牌时期。

参考观研天下发布《2019年中国轮胎行业分析报告-市场规模现状与未来商机分析》

近年来我国国产品牌汽车销量快速增加,为具备性价比优势的本土轮胎品牌进入整车厂商供应链提供机会。目前国内轿车轮胎市场70%被外资和合资轮胎企业占据,且本土轮胎品牌主要在替换胎。

尽管我国连续九年汽车销量全球第一,但目前我国千人汽车保有量依然处于低位,保有量市场仍有较大增幅空间。数据显示,2017年中国千人汽车保有量仅为140辆,不及全球平均水平。由此汽车保有量的增长将带动国内替换胎需求增长。

市场竞争格局

目前世界轮胎产业已发展成为一个规模庞大、高度发达的产业,并已进入相对稳定的发展时期。从市场份额来看,亚洲轮胎企业正迅速崛起,尤其是中国地区,增速表现强劲。

我国规模以上轮胎企业达到500多家,但主攻中低端市场,争抢剩余市场份额。国内中高端市场被米其林、普利司通等企业占据。另外我国单个轮胎企业规模相对较小,即便较大的6000万条/年产能也远低于普利司通、米其林年均2亿条,兼并重组可实现企业规模的快速扩张。

近年来,我国轮胎工业实现快速增长,到目前我国已是全球主要的轮胎生产国和橡胶消费国。另外自2008年以来,我国轮胎行业经历了三个发展阶段,到现阶段,市场已进入行业洗牌时期。

参考观研天下发布《2019年中国轮胎行业分析报告-市场规模现状与未来商机分析》

行业发展历程

资料来源:观研天下整理

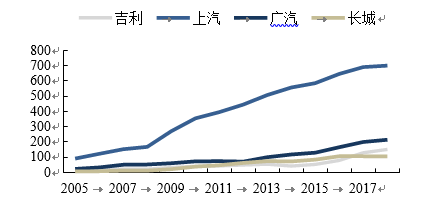

近年来我国国产品牌汽车销量快速增加,为具备性价比优势的本土轮胎品牌进入整车厂商供应链提供机会。目前国内轿车轮胎市场70%被外资和合资轮胎企业占据,且本土轮胎品牌主要在替换胎。

国内自主车企历年汽车销量(万辆)

数据来源:中国汽车工业协会

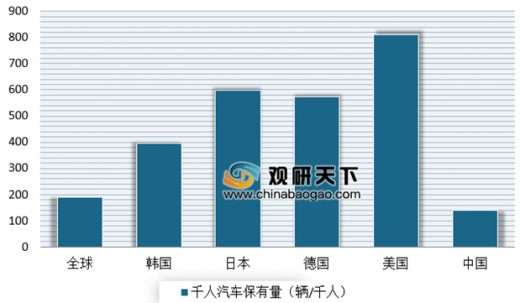

尽管我国连续九年汽车销量全球第一,但目前我国千人汽车保有量依然处于低位,保有量市场仍有较大增幅空间。数据显示,2017年中国千人汽车保有量仅为140辆,不及全球平均水平。由此汽车保有量的增长将带动国内替换胎需求增长。

2017年各国千人汽车保有量

数据来源:中国汽车工业协会

市场竞争格局

目前世界轮胎产业已发展成为一个规模庞大、高度发达的产业,并已进入相对稳定的发展时期。从市场份额来看,亚洲轮胎企业正迅速崛起,尤其是中国地区,增速表现强劲。

2017年全球Top75轮胎上榜企业的国家占比情况

数据来源:Tirebusiness

我国规模以上轮胎企业达到500多家,但主攻中低端市场,争抢剩余市场份额。国内中高端市场被米其林、普利司通等企业占据。另外我国单个轮胎企业规模相对较小,即便较大的6000万条/年产能也远低于普利司通、米其林年均2亿条,兼并重组可实现企业规模的快速扩张。

资料来源:中国汽车工业协会,Tirebusiness,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。