多因素影响消费者需求,购买价格、续航里程和充电时间最为突出

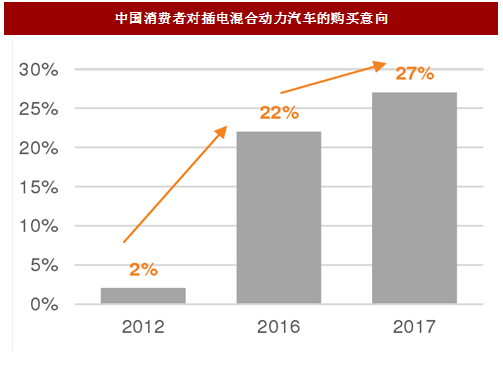

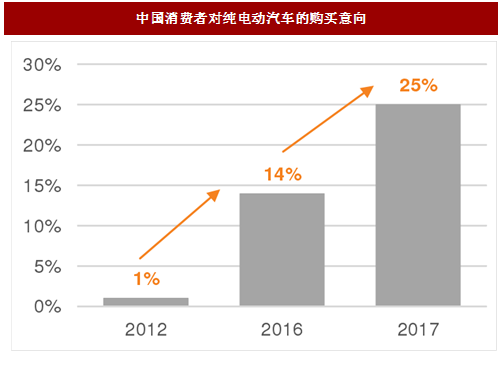

新能源汽车接受度逐年提高,纯电动汽车接受度首次超过插电混动。根据尼尔森发布的《2017年新能源市场洞察调研报告》,自2012年到2016年中国消费者插电式混合动力汽车的购买意向一直高于纯电动汽车,插电式混合动力汽车的购买意向自2012年2%持续增长至的2016年的22%;同期纯电动车的购买意向从1%增长到14%。但到了2017,这个数字出现进一步的提高,同时,纯电动汽车的接受度首次超过插电式混合动力汽车,分别达到27%和25%。

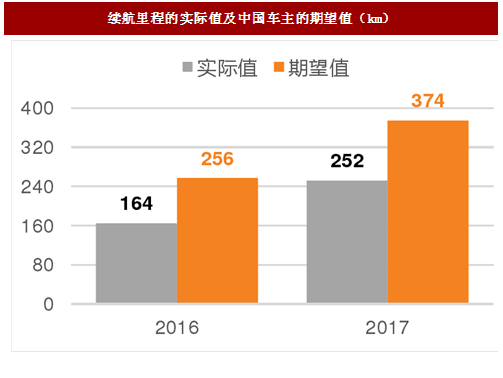

新能源车主期待续航里程进一步提升,纯电动车主和高端车主尤甚。对于电动汽车电池续航能力提升的要求在纯电动车主中表现尤为明显。2016年的实际值和期望值分别在164公里和256公里,说明现阶段的电动车电池续航能力远低于消费者的期望水平。得益于新能源产品技术的不断提升,电动车电池续航能力的实际值和期望值在2017年分别提高到252公里和374公里。如果按照高端车主和中端车主来划分,总体来说高端车主的期望会显著高于中端车主的期望。以纯电动汽车为例,中端纯电动车车主的期望续航里程平均为309公里,而高端则达到462公里。不仅如此,中端纯电动汽车车主的期望续航里程(309KM)与高端纯电动汽车的实际续航里程接近(314KM)。这也反映出市场上的新能源车,中端向高端看齐、高端向概念车突破的现象。

参考中国报告网发布《2018-2023年中国新能源汽车行业市场现状规模分析与投资前景规划预测报告》

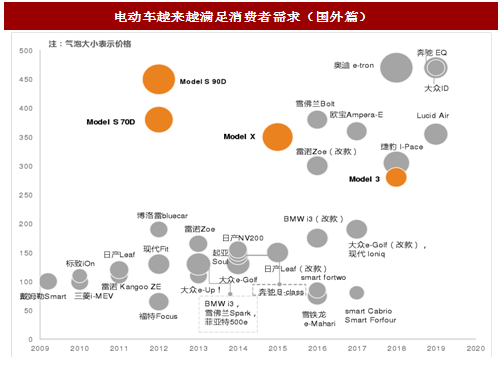

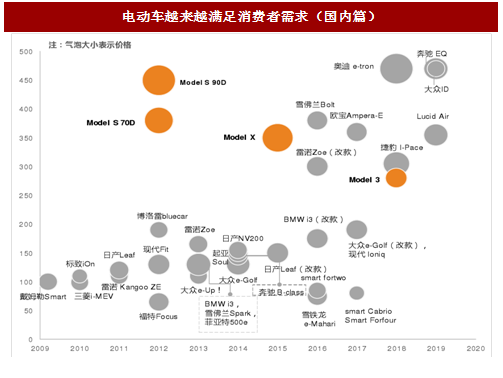

供给日益匹配需求,加速新能源汽车的普及。从国内外历年推出的纯电动汽车车型的续航里程和价格来看,我们发现续航里程逐年显著提升,相比之下价格变化似乎并不理想。眺望未来,超级电厂的出现将使得电池生产的规模效应尽可能放大,进而使得电池的成本大幅度下降,我们大胆预计接下来几年价格将明显下行,达到不传统燃油汽车一致甚至于以下的水平指日可待。而技术突破使得电池能量密度将丌断提高,充电桩等配套设斲的逐渐跟进,续航里程将持续上扬。同时,我们还相信快充技术有望将充电时间进一步缩短至30min以内,未来当无线快充和动态充电投入商用时,新能源汽车在十余分钟内戒在行驶道路上便可完成充电,便捷程度甚至高于传统燃油汽车。供给端加速改善,不需求端的匘配程度越来越高,新能源汽车的普及有望加速。

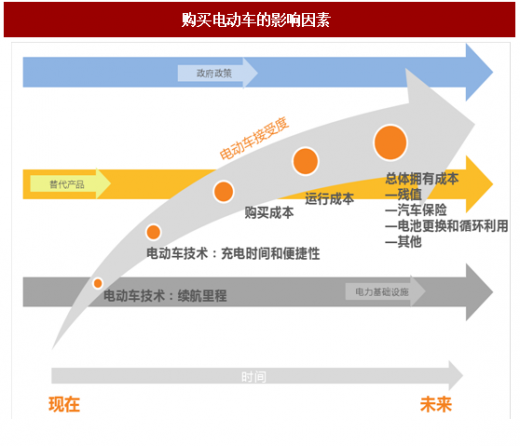

新能源车吸引着来自政府及产业界等多方面的关注,但归根结底,消费者仍是最终的决定性力量。多项调查均表明购买价格、续航里程、充电时间是消费者考虑购买电动车的关键因素;此外,影响新能源车接受度的因素还包括政府政策、电力基础设施和替代产品等。虽然如今消费者对新能源车的体验有限,但随着电动车的不断普及,消费者经验随之增加,将会出现包括运行成本(汽车充电的电力成本及维护和维修新电动车的成本)以及最后对汽车的总体拥有成本等新障碍。

图:购买电动车的影响因素

新能源汽车接受度逐年提高,纯电动汽车接受度首次超过插电混动。根据尼尔森发布的《2017年新能源市场洞察调研报告》,自2012年到2016年中国消费者插电式混合动力汽车的购买意向一直高于纯电动汽车,插电式混合动力汽车的购买意向自2012年2%持续增长至的2016年的22%;同期纯电动车的购买意向从1%增长到14%。但到了2017,这个数字出现进一步的提高,同时,纯电动汽车的接受度首次超过插电式混合动力汽车,分别达到27%和25%。

图:中国消费者对插电混合动力汽车的购买意向

图:中国消费者对纯电动汽车的购买意向

新能源车主期待续航里程进一步提升,纯电动车主和高端车主尤甚。对于电动汽车电池续航能力提升的要求在纯电动车主中表现尤为明显。2016年的实际值和期望值分别在164公里和256公里,说明现阶段的电动车电池续航能力远低于消费者的期望水平。得益于新能源产品技术的不断提升,电动车电池续航能力的实际值和期望值在2017年分别提高到252公里和374公里。如果按照高端车主和中端车主来划分,总体来说高端车主的期望会显著高于中端车主的期望。以纯电动汽车为例,中端纯电动车车主的期望续航里程平均为309公里,而高端则达到462公里。不仅如此,中端纯电动汽车车主的期望续航里程(309KM)与高端纯电动汽车的实际续航里程接近(314KM)。这也反映出市场上的新能源车,中端向高端看齐、高端向概念车突破的现象。

图:续航里程的实际值及中国车主的期望值(km)

参考中国报告网发布《2018-2023年中国新能源汽车行业市场现状规模分析与投资前景规划预测报告》

图:中国中端车主和高端车主对续航里程期望值(km)

消费者愿意为新能源车支付的溢价金额显著提升

尼尔森报告还显示,对于未来市场上表现优异的车型,用户将会不再对补贴金额斤斤计较,愿意为它们支付一些溢价。大部分新能源车意向消费者愿意为新能源车支付高于相同配置普通燃油车的溢价,溢价金额从2016年到2017年有明显提升,不同技术类型的溢价金额有所区别,而纯电动汽车最高,在2017年平均达到5.3万。供给日益匹配需求,加速新能源汽车的普及。从国内外历年推出的纯电动汽车车型的续航里程和价格来看,我们发现续航里程逐年显著提升,相比之下价格变化似乎并不理想。眺望未来,超级电厂的出现将使得电池生产的规模效应尽可能放大,进而使得电池的成本大幅度下降,我们大胆预计接下来几年价格将明显下行,达到不传统燃油汽车一致甚至于以下的水平指日可待。而技术突破使得电池能量密度将丌断提高,充电桩等配套设斲的逐渐跟进,续航里程将持续上扬。同时,我们还相信快充技术有望将充电时间进一步缩短至30min以内,未来当无线快充和动态充电投入商用时,新能源汽车在十余分钟内戒在行驶道路上便可完成充电,便捷程度甚至高于传统燃油汽车。供给端加速改善,不需求端的匘配程度越来越高,新能源汽车的普及有望加速。

图:电动车越来越满足消费者需求(国外篇)

图:电动车越来越满足消费者需求(国内篇)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。