上半年,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、吉利、长城、华晨和奇瑞,分别销售316.81万辆、184.50万辆、159.95万辆、142.95万辆、111.85万辆、96.35万辆、55.02万辆、46.07万辆、36.15万辆和31.46万辆。与上年同期相比,北汽、华晨、东风和长安销量有所下降,其他六家企业均呈增长,吉利、广汽和奇瑞增速更为明显。上半年,上述十家企业共销售1181.11万辆,占汽车销售总量的88.45%,占有率较上年同期低0.46个百分点。

参考中国报告网发布《2018-2023年中国汽车行业市场发展动向调查与未来发展前景预测报告》

上半年,乘用车销量排名前十位的企业为:上汽大众、一汽大众、上汽通用五菱、上汽通用、长安汽车、吉利控股、东风有限、长城汽车、长安福特和一汽丰田,分别销售97.00万辆、90.04万辆、87.35万辆、86.69万辆、58.47万辆、55.02万辆、53.77万辆、40.35万辆、37.30万辆和35.44万辆。上半年,上述十家企业共销售乘用车641.43万辆,占乘用车销售总量的57.00%,占有率比上年同期低0.50个百分点。

上半年,商用车销量排名前十位的企业依次为:东风汽车、北汽福田、一汽集团、江淮股份、中国重型、上汽通用五菱、江铃控股、长安汽车、陕汽集团和重庆力帆,分别销售26.64万辆、26.50万辆、16.81万辆、15.49万辆、15.05万辆、13.96万辆、12.53万辆、11.26万辆、9.32万辆和7.64万辆。上半年,上述十家企业共销售商用车155.20万辆,占商用车销售总量的73.87%,占有率比上年同期高3.86个百分点。

图:2017年上半年汽车生产企业前十家销量排名

参考中国报告网发布《2018-2023年中国汽车行业市场发展动向调查与未来发展前景预测报告》

上半年,乘用车销量排名前十位的企业为:上汽大众、一汽大众、上汽通用五菱、上汽通用、长安汽车、吉利控股、东风有限、长城汽车、长安福特和一汽丰田,分别销售97.00万辆、90.04万辆、87.35万辆、86.69万辆、58.47万辆、55.02万辆、53.77万辆、40.35万辆、37.30万辆和35.44万辆。上半年,上述十家企业共销售乘用车641.43万辆,占乘用车销售总量的57.00%,占有率比上年同期低0.50个百分点。

图:2017年上半年乘用车生产企业前十家销量排名

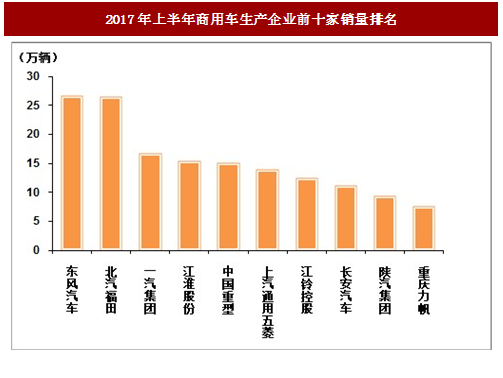

上半年,商用车销量排名前十位的企业依次为:东风汽车、北汽福田、一汽集团、江淮股份、中国重型、上汽通用五菱、江铃控股、长安汽车、陕汽集团和重庆力帆,分别销售26.64万辆、26.50万辆、16.81万辆、15.49万辆、15.05万辆、13.96万辆、12.53万辆、11.26万辆、9.32万辆和7.64万辆。上半年,上述十家企业共销售商用车155.20万辆,占商用车销售总量的73.87%,占有率比上年同期高3.86个百分点。

图:2017年上半年商用车生产企业前十家销量排名

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。