参考观研天下发布《2018年中国车载电子系统市场分析报告-行业深度分析与发展前景研究》

车载电子是汽车上用于增加汽车功能性的电子系统和产品。车载电子包括车载音响系统、导航系统、汽车信息系统和车载家电产品等。是汽车电子产业的一类。

汽车高增长积累起来的庞大基数将成为不断支持车载电子市场发展的动力。并且,消费者对车载通讯、娱乐系统的需求提高,会持续拉动车载电子行业的高增长。

近年来,随着经济的稳定发展和人民生活水平的提高,我国汽车销量每年保持稳定增速,汽车保有量不断攀升。2017年,我国汽车销量达到2888万辆,同比增长3%。其中乘用车销量为2472万辆,同比增长1.4%。

保有量方面,截止2018年6月底,我国汽车保有量达2.29亿辆。2017年全国民用汽车保有量21743万辆,比上年末增长11.8%,其中私人汽车保有量18695万辆,增长12.9%。民用轿车保有量12185万辆,增长12.0%,其中私人轿车11416万辆,增长12.5%。

与此同时,由于石油进口金额巨大、空气污染严重等问题日益受到重视。新能源汽车的尾气排放与传统内燃机汽车相比有着明显的优势,尤其是在行驶过程中几乎零排放的纯电动汽车对于减轻大气污染作用突出。因此,新能源汽车的发展与推广成为我国新能源发展战略的重中之重,国家及地方政策持续跟进,有力促进了我国新能源汽车的销量。由此也推动着我国车载电子市场发展。

汽车电子部件在整车中的占比不断提升,部分汽车电子部件从提供附加功能向提供基础功能转变,汽车制造商对汽车电子的需求不断增大。综上所述,我国车载电子市场在国内汽车整车市场的高速发展和汽车电子化程度不断提高的刺激下,市场规模将持续扩大。

车载电子是汽车上用于增加汽车功能性的电子系统和产品。车载电子包括车载音响系统、导航系统、汽车信息系统和车载家电产品等。是汽车电子产业的一类。

汽车高增长积累起来的庞大基数将成为不断支持车载电子市场发展的动力。并且,消费者对车载通讯、娱乐系统的需求提高,会持续拉动车载电子行业的高增长。

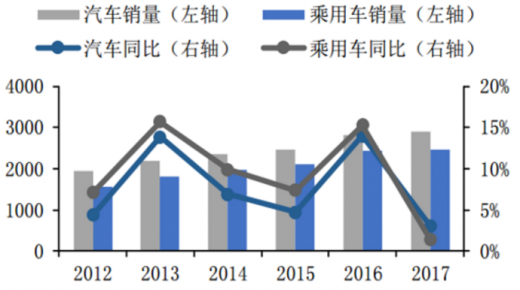

近年来,随着经济的稳定发展和人民生活水平的提高,我国汽车销量每年保持稳定增速,汽车保有量不断攀升。2017年,我国汽车销量达到2888万辆,同比增长3%。其中乘用车销量为2472万辆,同比增长1.4%。

乘用车销量保持较高增速(亿辆)

数据来源:公开数据整理

保有量方面,截止2018年6月底,我国汽车保有量达2.29亿辆。2017年全国民用汽车保有量21743万辆,比上年末增长11.8%,其中私人汽车保有量18695万辆,增长12.9%。民用轿车保有量12185万辆,增长12.0%,其中私人轿车11416万辆,增长12.5%。

2012-2017年我国汽车保有量

数据来源:公开数据整理

与此同时,由于石油进口金额巨大、空气污染严重等问题日益受到重视。新能源汽车的尾气排放与传统内燃机汽车相比有着明显的优势,尤其是在行驶过程中几乎零排放的纯电动汽车对于减轻大气污染作用突出。因此,新能源汽车的发展与推广成为我国新能源发展战略的重中之重,国家及地方政策持续跟进,有力促进了我国新能源汽车的销量。由此也推动着我国车载电子市场发展。

汽车电子部件在整车中的占比不断提升,部分汽车电子部件从提供附加功能向提供基础功能转变,汽车制造商对汽车电子的需求不断增大。综上所述,我国车载电子市场在国内汽车整车市场的高速发展和汽车电子化程度不断提高的刺激下,市场规模将持续扩大。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。