参考观研天下发布《2018年中国救护车行业分析报告-市场深度调研与发展趋势预测》

救护车在医疗保障与疾病预防控制中具有着快速、便捷、应急、安全的特点,尤其在抢险救灾、反恐、处置突发公共卫生事件中作用更加明显。随着经济的发展,城市化步伐的加快,社会对于救护车的需求正在日渐增加,同时,中国人口老龄化也催生出越来越多的救护需求。

随着信息化、网络化、智能化时代的到来,院前急救行业面临着诸多机遇和挑战。现在物联网(IOT)技术已渗入到院前急救的精细化管理中,监护型救护车的作用将产生质的变化,急救平台前移,即向智能型救护车过渡是发展方向。

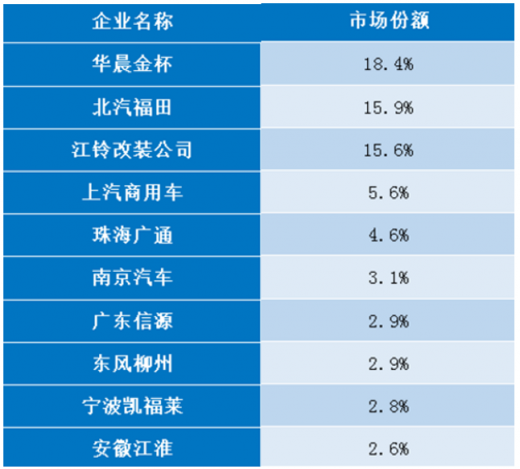

由于救护车行业属于寡头竞争市场。因此,救护车行业的垄断程度相对还是较高的,客户集中度较高。排名前三的企业华晨金杯、北汽福田、江铃改装公司是救护车行业的主导企业,上汽商用车和珠海广通是救护车行业强有力的竞争者,潜在竞争对手竞争实力相对较小,排名前三的企业行业自我保护能力较强,新竞争者进入该行业的障碍较大,难以构成威胁,领先企业巩固自己的龙头地位,需加大高端产品的研发力度,提供更多性价比高的产品来扩大市场份额,通过形成市场规模打开市场,降低成本,进一步与领先企业瓜分市场。

国产救护车底盘占据救护车底盘的绝大部分市场,进口救护车占据的市场份额较小,但进口救护车附加值较高,占据大部分高端的市场份额。虽然国内占据了绝大部分的市场份额,但在数据系统、传动设备、精度参数等各个方面高端技术的需求依然要大规模依赖于进口。

因此,面对高端市场的广阔市场,我国救护车企业应该加大研发力度,通过合资企业内化现金研发生产技术,迅速抢占市场,为其行业拓宽空间,以利于未来的健康发展。

救护车在医疗保障与疾病预防控制中具有着快速、便捷、应急、安全的特点,尤其在抢险救灾、反恐、处置突发公共卫生事件中作用更加明显。随着经济的发展,城市化步伐的加快,社会对于救护车的需求正在日渐增加,同时,中国人口老龄化也催生出越来越多的救护需求。

随着信息化、网络化、智能化时代的到来,院前急救行业面临着诸多机遇和挑战。现在物联网(IOT)技术已渗入到院前急救的精细化管理中,监护型救护车的作用将产生质的变化,急救平台前移,即向智能型救护车过渡是发展方向。

由于救护车行业属于寡头竞争市场。因此,救护车行业的垄断程度相对还是较高的,客户集中度较高。排名前三的企业华晨金杯、北汽福田、江铃改装公司是救护车行业的主导企业,上汽商用车和珠海广通是救护车行业强有力的竞争者,潜在竞争对手竞争实力相对较小,排名前三的企业行业自我保护能力较强,新竞争者进入该行业的障碍较大,难以构成威胁,领先企业巩固自己的龙头地位,需加大高端产品的研发力度,提供更多性价比高的产品来扩大市场份额,通过形成市场规模打开市场,降低成本,进一步与领先企业瓜分市场。

国产救护车底盘占据救护车底盘的绝大部分市场,进口救护车占据的市场份额较小,但进口救护车附加值较高,占据大部分高端的市场份额。虽然国内占据了绝大部分的市场份额,但在数据系统、传动设备、精度参数等各个方面高端技术的需求依然要大规模依赖于进口。

因此,面对高端市场的广阔市场,我国救护车企业应该加大研发力度,通过合资企业内化现金研发生产技术,迅速抢占市场,为其行业拓宽空间,以利于未来的健康发展。

我国救护车前10名企业排名与份额

数据来源:交通局

我国救护车市场底盘类别统计

数据来源:交通局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。