参考观研天下发布《2018年中国二手车电商行业分析报告-市场运营态势与发展前景预测》

我国二手车行业虽然起步不算很早,但市场发展速度很快,市场规模也在逐年扩大,近两年的二手车市场更是进入了一个高速发展期。随着生活技术与生活环境的快速变化,居民消费观念及消费产品大为丰富,汽车逐渐成为较为普通的消费产品,而鉴于汽车产品价格的特殊性,二手车消费市场规模巨大。

作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,一方面显示我国汽车消费市场的增长潜力,也为二手车消费市场提供了丰富客观的车源。随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升,2017年全国二手车交易量达1240.1万辆。

经历了早期的快速发展及增长探索期,当前二手车行业进入相对稳定发展时期,行业商业模式越来越清晰,竞争格局更加明朗。作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升。

根据数据显示,中国汽车电商用户数量整体保持增长趋势,2017年年底汽车电商用户接近1200万。相比于欧美发达国家市场,中国二手车行业整体发展史相对短暂,二手车电商行业发展历程也较为有限。

电商平台方面,2018年第二季度据统计全网36家主流电商平台去重后车源总数662万辆。排名依次是58同城、赶集网、二手车之家、瓜子二手车、淘车、百姓网、人人车、优信二手车、看车网、273二手车。其中前三名被综合服务平台和垂直媒体平台承包,三家车源占全网59.03%,四大电商瓜子二手车、淘车、人人车、优信二手车排名分别是第四名、第五名、第七名和第八名。瓜子二手车在车源上优势明显,不过随着6月底优信二手车成功上市,是否会表现在车源上明显上升有待统计。

车型方面,2018年6月在售二手车热门紧凑型车TOP10依次是:本田思域、丰田卡罗拉、日产轩逸、本田凌派、大众朗逸、大众凌渡、雪佛兰科鲁兹、福特福克斯、大众捷达、昂科塞拉。除了前三名占比优势明显,其他相邻两款紧凑型车热销程度优势不明显,没有出现极高极低的现象。但是值得注意的是热销紧凑型车中有5款是日系车,3款是德系车、2款美系车。

而作为国内二手车C2B拍卖模式的领跑者,截至2018年7月,车置宝拥有超过100座车源城市,实现对全国主要车源城市(汽车保有量超200万辆)覆盖;车置宝通过线上线下结合的信息及销售渠道,将个人车源直接卖给终端零售商,减少车辆流通路径、提升行业效率,不断改造行业车源供应链的供应、流通效率。跨地域交易比例超60%,远超行业整体21%的跨地域流通平均比例。

我国二手车行业虽然起步不算很早,但市场发展速度很快,市场规模也在逐年扩大,近两年的二手车市场更是进入了一个高速发展期。随着生活技术与生活环境的快速变化,居民消费观念及消费产品大为丰富,汽车逐渐成为较为普通的消费产品,而鉴于汽车产品价格的特殊性,二手车消费市场规模巨大。

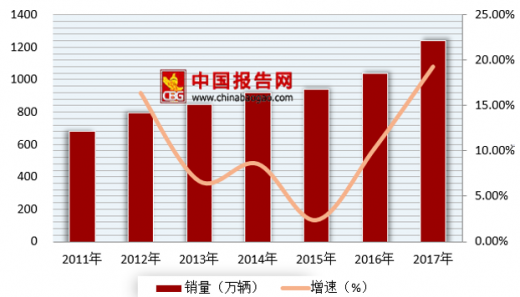

作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,一方面显示我国汽车消费市场的增长潜力,也为二手车消费市场提供了丰富客观的车源。随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升,2017年全国二手车交易量达1240.1万辆。

2011-2017年中国二手车交易量

数据来源:交通局

经历了早期的快速发展及增长探索期,当前二手车行业进入相对稳定发展时期,行业商业模式越来越清晰,竞争格局更加明朗。作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升。

根据数据显示,中国汽车电商用户数量整体保持增长趋势,2017年年底汽车电商用户接近1200万。相比于欧美发达国家市场,中国二手车行业整体发展史相对短暂,二手车电商行业发展历程也较为有限。

电商平台方面,2018年第二季度据统计全网36家主流电商平台去重后车源总数662万辆。排名依次是58同城、赶集网、二手车之家、瓜子二手车、淘车、百姓网、人人车、优信二手车、看车网、273二手车。其中前三名被综合服务平台和垂直媒体平台承包,三家车源占全网59.03%,四大电商瓜子二手车、淘车、人人车、优信二手车排名分别是第四名、第五名、第七名和第八名。瓜子二手车在车源上优势明显,不过随着6月底优信二手车成功上市,是否会表现在车源上明显上升有待统计。

车型方面,2018年6月在售二手车热门紧凑型车TOP10依次是:本田思域、丰田卡罗拉、日产轩逸、本田凌派、大众朗逸、大众凌渡、雪佛兰科鲁兹、福特福克斯、大众捷达、昂科塞拉。除了前三名占比优势明显,其他相邻两款紧凑型车热销程度优势不明显,没有出现极高极低的现象。但是值得注意的是热销紧凑型车中有5款是日系车,3款是德系车、2款美系车。

2018年6月二手车电商紧凑型畅销排行榜

| 排名 |

车型 |

车源数(辆) |

车源占比(%) |

| 1 |

本田思域 |

38966 |

7.79 |

| 2 |

丰田卡罗拉 |

36915 |

6.52 |

| 3 |

日产轩逸 |

34030 |

5.32 |

| 4 |

本田凌派 |

31703 |

3.81 |

| 5 |

大众朗逸 |

27358 |

3.45 |

| 6 |

大众凌度 |

26789 |

3.06 |

| 7 |

雪佛兰科鲁兹 |

24137 |

3.03 |

| 8 |

福特福克斯 |

23721 |

3 |

| 9 |

大众捷达 |

22272 |

2.89 |

| 10 |

昂克塞拉 |

20860 |

2.84 |

数据来源:互联网

而作为国内二手车C2B拍卖模式的领跑者,截至2018年7月,车置宝拥有超过100座车源城市,实现对全国主要车源城市(汽车保有量超200万辆)覆盖;车置宝通过线上线下结合的信息及销售渠道,将个人车源直接卖给终端零售商,减少车辆流通路径、提升行业效率,不断改造行业车源供应链的供应、流通效率。跨地域交易比例超60%,远超行业整体21%的跨地域流通平均比例。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。