星宇股份:Q3业绩高增长,盈利能力稳步提升

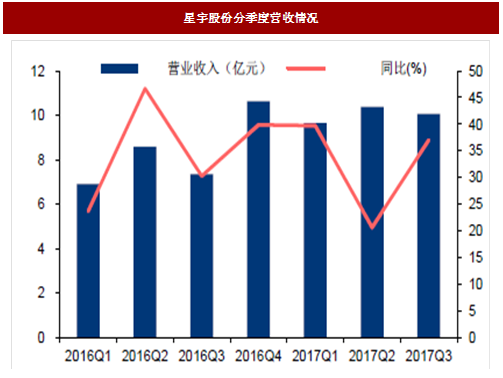

2017Q3业绩高速增长,略超预期。10月26日公司披露第三季度报告,2017年前三季度公司实现营收30.07亿元,同比+31.69%;实现归母净利3.24亿元,同比+34.55%;其中2017Q3实现营收10.06亿元,同比+37.04%;实现归母净利0.97亿元,同比+42.19%。公司毛利率提升,归母净利增速高于营收增速,略超我们预期。公司客户不断拓展,产品结构不断改善,产能持续扩张,智能车灯加速布局,我们认为公司2017全年业绩有望保持30%以上增长。

图: 星宇股份分季度营收情况

图: 星宇股份分季度归母净利情况

产品结构升级,毛利率稳步提升。前大灯和后组合灯营收占比提升公司盈利能力。近年来,公司产品实现了从小灯到大灯,从传统车灯到LED车灯的转化,产品越来越集中于技术壁垒高、毛利水平高的前大灯和后组合灯,为公司的盈利提供了有力的保障。根据中报,2017H1公司承接车灯新项目39个,其中前照灯9个、后组合灯8个。公司产品结构持续优化,毛利率稳步提升,2017Q3毛利率达22.01%,同比提升0.96pct;1-9月整体毛利率达21.99%,同比提升0.24pct。我们认为公司前大灯和后组合灯的营收占比正稳步提升,整体毛利率有望继续提升,带动公司盈利能力持续增长。

持续开拓优质客户,产能不断扩张。客户资源不断拓展,佛山基地即将投产。根据公司中报,公司进入了吉利汽车、沃尔沃(中国)和奇瑞捷豹路虎等优质客户的供应体系,同时,公司最大客户一汽大众2018年将开启新一轮产品投放周期,我们认为新客户拓展叠加重要客户的强产品周期,将为公司未来2-3年的业绩增长奠定坚实基础。根据公司中报,公司预计佛山基地2017年底将进行试生产,全面达产后预计将新增50万套前照灯和80万套后组合灯的生产能力,我们认为公司产能的扩张将进一步保障公司未来的业绩增长。

自主车灯龙头,看好公司发展潜力,维持“增持”评级。公司是内资自主车灯龙头,随着产品结构优化,产能逐步释放,公司整体毛利率有望稳步提升。我们认为深度国产替代趋势及自主整车品牌的崛起为公司实现客户升级带来了新的发展机遇,同时公司前瞻性布局智能化车灯,未来有望凭借技术优势及成本优势共享行业发展红利。此外,我们看好公司重要客户一汽大众2018-20年新一轮产品周期开启为公司带来业绩增长弹性,我们预计公司2017-19年营收分别约为43.51/55.69/70亿元,归母净利分别约为4.57/5.93/7.59亿元,对应EPS 分别约为1.66/2.15/2.75 元,维持“增持”评级。

广东鸿图:订单持续释放,武汉鸿图开始盈利

子公司武汉鸿图开始盈利,整体业绩表现符合预期。公司10月24日披露2017年三季度报告,2017年前三季度实现营收35.16亿元,同比+88.3%,实现归母净利2.38亿元,同比+101.4%;其中2017Q3实现营收13.89亿元,同比+100.35%,归母净利0.85亿元,同比+42.88%,业绩表现符合我们预期。公司轻量化主业受益于市场旺盛需求,南通鸿图产能继续释放,武汉鸿图实现首季度盈利,整体业绩保持快速增长。我们认为公司作为铝合金压铸件龙头,轻量化主业仍有增长潜力;同时四维尔和宝龙汽车的经营也正持续改善,公司全年业绩值得期待。

图: 广东鸿图分季度营收情况

图: 广东鸿图分季度归母净利情况

外延并购助力业绩增长,产业基金设立有望发挥协同效应。公司先后完成宝龙汽车和四维尔收购,切入专用车改装和汽车饰件领域,实现公司产品多元化战略目标。公司公告全资子公司盛图投资及其子公司珠海励图拟与广州信盈等公司拟共同投资设立规模为3亿元的产业基金,其中盛图投资及珠海励图将以现金方式出资不超过5000万元,占总规模的16.67%,基金将专注于汽车及高端装备制造等领域。我们认为产业基金的设立将与公司现有业务产生协同效应,共同提升公司整体业绩。

主业市场需求旺盛,受益国企改革,维持“买入”评级。公司国企改革的优质标的,未来发展将持续向好。公司轻量化业务持续放量,武汉工厂实现季度盈利,我们认为公司轻量化主业将保持良好增长势头。同时,公司拥有特斯拉供货资质,未来特斯拉营收占比存在提升空间;公司是广东省粤科金融集团旗下唯一上市公司,未来有望持续于受益广东省国企改革。我们预计公司2017-19年将分别实现营收约51/59.5/65.5亿元,考虑2017H1四维尔并表时的会计处理,我们下调公司2017年盈利预测约6%至3.5亿元,2018/19年盈利预测维持4.4/5亿元不变,对应2017-19年EPS分别为0.99/1.25/1.42元,维持“买入”评级。

广汇汽车:Q3业绩高增长,符合预期

Q3业绩高增长,符合预期。10月26日公司披露第三季度报告,2017年前三季度公司实现营收1121.32亿元,同比+25.03%;归母净利29.1亿元,同比增长45.1%;其中2017Q3实现营收418.49亿元,同比增长16.43%;实现归母净利9.05亿元,同比增长45.15%。得益于公司强化精细化管理和费用管控,运营效率持续提升,同时豪华品牌快速发展提升公司整体盈利能力,公司2017年前三季度整体业绩实现高速增长,符合我们预期。四季度是传统的汽车消费旺季,我们继续看好公司四季度的业绩表现。

图: 广汇汽车分季度营收

图: 广汇汽车分季度归母净利

定增加速推进,汽车后市场衍生业务成亮点。公司汽车融资租赁等汽车后市场衍生业务盈利能力强,未来发展空间大。2017年1-9月,公司佣金代理业务实现营收30.84亿元,同比增长71.86%,毛利率提升0.41pct,达80.48%;汽车融资租赁业务实现营收14亿元,同比增长10.19%,毛利率提升0.97pct,达70.9%。公司80亿定增事项已获批,我们预计很快将完成发行,进一步增强公司在融资租赁等汽车金融业务领域的资金实力。随着未来我国汽车金融渗透率的继续提升,我们认为公司汽车融资租赁等汽车金融类衍生业务将继续增大营收占比,进一步提升公司的整体盈利能力。

经销商行业龙头,业务发展持续向好,维持“买入”评级。公司是国内汽车经销商龙头,受益于消费升级和宝马强周期,公司传统经销和维修业务的业绩弹性有望继续提升;定增获批将进一步增强公司在汽车融资租赁业务领域的资金实力和盈利能力,我们认为公司未来整体业绩有望继续保持较高增长。考虑2018年宝马X3将国产,奥迪进入新产品换代周期,我们预计公司2017-19 年将分别实现归母净利约为40.8/51.2/62.2 亿元,对应EPS 分别约为0.57/0.72/0.87元,维持“买入”评级。

潍柴动力:业绩增幅超预期,行业利好持续

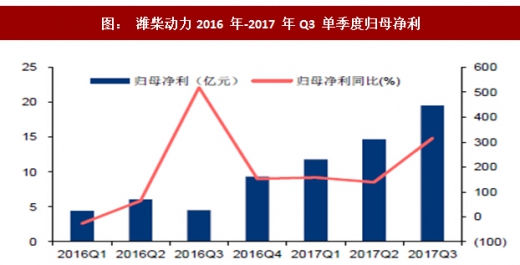

龙头表现持续,业绩增长超预期。2017年10月31日公司发布三季报,2017年前三季度实现营收1115.51亿元,同比+76.29%,实现归母净利46.03亿元,同比+198.79%,实现扣非后归母净利44.76亿元,同比+219.65%;其中Q3实现营收392.37亿元,同比+89.42%;归母净利19.53亿元,同比+316.05%,业绩高速增长。公司公告预计2017年全年实现净利润61亿元至65亿元,同比增长150%至166%,超市场预期。公司重卡全产业链布局完善,旗下子公司陕重汽、陕西法士特等在细分领域业绩亮眼,持续为公司提供稳定的营收增长来源。

图: 潍柴动力2016 年-2017 年Q3 单季度营收

图: 潍柴动力2016 年-2017 年Q3 单季度归母净利

重卡动力总成优势巩固,多元化战略保障业绩稳定增长。公司发挥动力总成黄金产业链优势,巩固市场地位的同时,积极优化产品结构。2017年公司对一汽、福田、东风等战略客户配套量均增加,市占率稳中有升。公司重型发动机产品优势地位进一步巩固。此外公司积极开拓战略市场,发动机产品已覆盖农业装备、叉车以及大中客车,且产品市占率快速上升。公司充分利用动力总成的技术、资本以及市场优势,积极调整产品结构,拓展业务覆盖面。多元产品结构增强公司抗周期能力,为业绩稳定增长保驾护航。

智能物流全方位布局,海外业绩持续提升,未来发展空间值得期待。公司外延战略深化智能物流产业布局,同时海外业务规模提升。公司通过资源整合,不断深化智能物流布局,公司将从发货管理及仓储操作、干线运输、末端配送和金融服务四大方面,全方位构筑智能物流供应链完整闭环。同时公司增持KION集团并通过其完成收购德马泰克,KION与德马泰克在区域及供应环节实现优势互补,有望充分发挥业务协同效应提升海外业绩。2017H1公司叉车仓储业务营收280.6亿元,同比+54.5%,我们预计良好表现将持续并增厚公司整体业绩。

行业优势明显,海外战略增添新亮点,维持“增持”评级。公司是重卡行业龙头,受益行业景气实现业绩高增长。我们看好公司行业地位以及外延战略,叠加前三季度业绩良好增长态势,将2017-2019年预测归母净利为61.7/65.3/68.1亿元,对应EPS 0.77/0.82/0.85元,维持“增持”评级。

银轮股份:重卡延续景气,Q3业绩符合预期

重卡持续景气+乘用车业务开拓,Q3业绩表现符合预期。公司10月27日发布2017年三季度报告,2017Q3实现营收10.83亿元,同比+ 43.15%,归母净利0.73亿元,同比+21.46%;前三季度累计实现营收30.9亿元,同比+40.56%,累计实现归母净利约2.4亿元,同比+34.67%。受益于重卡和工程机械持续复苏,乘用车业务快速扩张,公司业绩实现较高增长,符合我们预期。公司是热交换器龙头,乘商两翼业务共同发展,我们预计重卡和工程机械行业复苏将持续,同时公司乘用车业务将继续拓展,我们认为公司全年业绩将维持较高增长。

图: 银轮股份2016-2017Q3 单季度营收

图: 银轮股份2016-2017Q3 单季度归母净利

拓展新能源汽车热管理业务,尾气处理业务有望进入快速增长期。公司新能源热管理与尾气后处理业务持续推进,有望创造新的盈利增长点。公司新能源热管理业务现已进入广汽、吉利、江铃和长江等公司的配套体系,并在开拓比亚迪、奇瑞、长城和蔚来汽车等客户,随着产能不断扩张,未来有望配套更多优质海内外新能源汽车客户,逐步打开盈利空间。此外,公司通过收购德国普锐,与佛吉亚公司成立合资公司,加速商用车尾气处理产品开发和技术储备,占据市场先发优势。随着2018年商用车国五排放法规全面实施,我们认为公司SCR等尾气处理产品销量将进入快速增长期,为公司打开业绩增长新空间。

核心业务增长动力强劲,公司未来发展值得期待,维持“买入”评级。我们认为公司作为热交

换器领域龙头企业,产品竞争优势明显,未来将充分受益于乘用车零部件国产替代趋势的深化和重卡复苏持续带来的热交换器业务持续增长;同时,随着国五排放全国范围逐步实施,将带动公司尾气处理业务进一步放量;乘用车EGR、新能源汽车动力电池管理等新拓展业务将贡献公司未来业绩新的增长点。公司核心业务增长动力强劲,我们预计公司2017-19年将分别实现营收约39.1/48/58.5亿元;归母净利约为3.33/4.15/5.19亿元;对应EPS分别为0.42/0.52/0.65元,维持“买入”评级。

长安汽车:业绩短期承压,产品力改善空间大

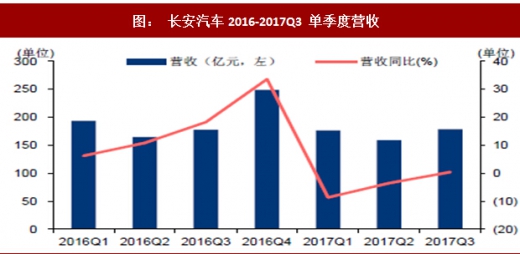

Q3业绩低于预期,短期业绩承压。10月26日公司发布2017年三季报,前三季度公司实现营收514.31亿元,同比-4.06%,归母净利为58.11亿元,同比-24.92%,其中,第三季度公司实现营收178.76亿元,同比+0.4%,归母净利11.90亿元,同比-47.07%。前三季度业绩不及预期主要是乘用车行业整体增速乏力,核心合资品牌长安福特销量不振,导致整体业绩受到影响。随着市场旺季的到来,9月份长安福特和长安汽车销量止跌回暖。另外,公司旗下车型配置较为丰富且有明确的车型换代计划,虽短期销售承压,但其产品力长期改善空间大。

图: 长安汽车2016-2017Q3 单季度营收

图: 长安汽车2016-2017Q3 单季度归母净利

自主品牌产品线丰富,看好其产品力的长期改善空间。主力产品面临竞争加剧,业绩短期承压,但长期改善空间充足。长安自主品牌轿车和SUV产品线丰富,在品质、技术和服务等方面具备较好的基础,CS95因个别配置零部件产能原因致Q3销量受一定影响,但我们预计后续将逐步解决。CS55 8月和9月销量连续破万,CS759月销量回到两万以上,两款主力车型增长势头显著。2018年长安自主将迎来新一轮产品换代期,包括第二代逸动和逸动XT、CS35换代产品和第三代悦翔;欧尚事业部将推出3款新车,包括两款SUV和一款MPV。主力车型的换代与升级将有力支撑自主品牌未来业绩的上行。

长安福特销量触底回暖,林肯国产化预期不断发酵。长安福特9月销量反弹强劲,林肯国产化预期强烈。长安福特前三季度累计销量为57.34万辆,同比下滑12.8%,9月旺季销量开始强劲反弹,由于长安福特当前主要车型处于或接近替代周期,且市场竞争加剧,预计全年产销仍存在压力。2018年起长安福特新品周期到来,公司计划投放和更新多款产品,长期来看将支撑未来业绩增长。此外,林肯国产化预期不断发酵,若得以实施将完善旗下产品布局,长安福特产品力有较大提升空间。

新能源战略疾行,战略转型加速。双积分产业政策落地,香格里拉计划加速推进。10月18日,公司发布名为“香格里拉计划”的新能源计划,拟到2025年全产业链累计投入1000亿推进新能源战略,打造三个新能源汽车专用平台,涵盖轿车、SUV和MPV等多款产品,同时发布三款新能源乘用车型。今年前三季度公司新能源汽车销量累计达3.5万辆,销量基数进一步攀升,随着新能源战略推进和新车型产能的释放,预计新能源转型提速。

长期产品力提升,新能源转型加速,维持“买入”评级。未来随着自主品牌车型产品力的提升,合资品牌新车型周期的到来,新能源战略转型的加速,公司业绩预计仍将短期承压,但产品力的长期改善空间充足。考虑公司部分车型临近换代周期以及近期车市竞争压力,我们下调2017、2018、2019年预测归母净利从108.53、115.24、123.52亿至81.64(-24.8%)、90.19(-21.7%)、103.27(-16.4%)亿元,对应EPS为1.70/1.88/2.15元,同时参考行业可比公司2017年平均约15.6X的PE估值,我们给予公司2017年10~10.6X的PE估值,目标价区间调整为17.0~18.0元,维持“买入”评级。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。