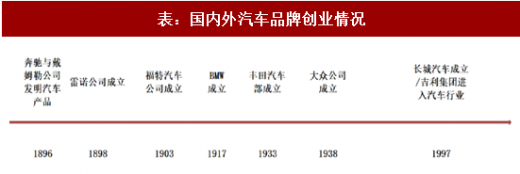

一、国内汽车行业发展时间相对较短

1896 年奔驰与戴姆勒公司发明真正意义上的汽车以来,汽车工业已经走过了超过 120 年的岁月。新中国成立之初,汽车只有使用和维修业,直到 1953 年第一汽车制造厂在长春动工新建,1956 年国产的第一辆“解放牌”汽车下线才结束了中国不能造汽车的历史,我国具备竞争力的自主品牌例如长城、吉利的创业之路在 1997 年才开始。

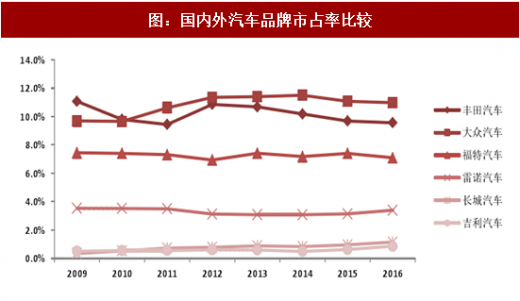

我国自主品牌在全球汽车市场格局中仍然处于萌芽阶段,长城汽车和吉利汽车在国内自主品牌中名列前茅,然而在全球竞争中仍然孱弱,全球市场份额不超过 2%,仍然在走出国门大道路上前进。中国市场已成为全球第一大汽车销售市场,目前自主品牌汽车的主要精力应着重放在国内市场的开拓,积极提升产品品质,直面全球列强的挑战。

二、国外汽车列强已经完成全球化进程,国内自主品牌仍处于探索阶段

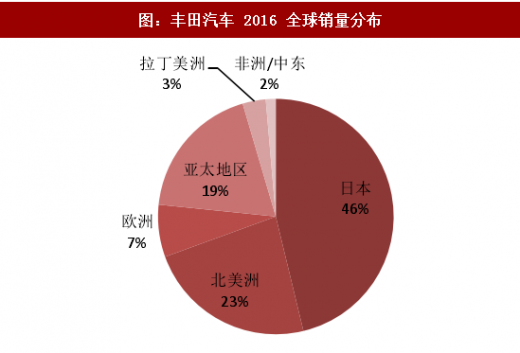

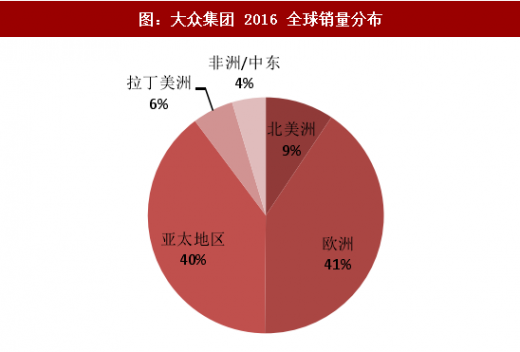

从全球老牌车企销量结构来看,列强都已经完成了全球化的进程,丰田、大众、福特、雷诺在外部市场的销量占比基本超过 50%,其中主要汽车消费市场集中在北美洲、亚太和欧洲自贸区,国外老牌车企在海外均有合资设厂,例如国内合资:上汽大众、上汽通用、一汽大众、一汽丰田、长安福特、北京奔驰、广汽丰田、广汽本田等品牌。而相比之下,国内比较有代表性质的自主品牌长城汽车的出口占比不超过销量的 2%,仍然处于前期探索阶段。国内车企通过引进合资获取品牌的同时,应加速学外资先进的制造工艺和产品设计能力,提升自主研发水平。

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

三、品牌决定价格,自主品牌价格中枢仍然较低

汽车行业发展较为成熟,品牌形象根深蒂固,自主品牌车型价格往往难以超越合资品牌车型,仍然存在 20 万元的“定价瓶颈”。但是随着自主品牌的迅速发展,优秀企业正寻求创立全新高端品牌实现自我价值的升华,例如长城 wey 和吉利 Lynk&Co。

四、制造工艺提升,零部件进口替代保证了自主品牌的盈利能力

自主品牌深耕国内市场多年,在响应上具有优势,2012 年以来的 SUV 热潮使得自主品牌车型结构有所改善,SUV 车型单车价格高于轿车,使得单车均价有所上行。此外自主品牌汽车通过不断的迭代,产品质量提升迅速,缩小了与合资品牌汽车的价格差距。在单车利润方面,国内零部件企业的成长让更多的零部件得以国产化,进口替代优势明显,优秀的自主品牌车型盈利能力与国外品牌差距不大。

1896 年奔驰与戴姆勒公司发明真正意义上的汽车以来,汽车工业已经走过了超过 120 年的岁月。新中国成立之初,汽车只有使用和维修业,直到 1953 年第一汽车制造厂在长春动工新建,1956 年国产的第一辆“解放牌”汽车下线才结束了中国不能造汽车的历史,我国具备竞争力的自主品牌例如长城、吉利的创业之路在 1997 年才开始。

表:国内外汽车品牌创业情况

我国自主品牌在全球汽车市场格局中仍然处于萌芽阶段,长城汽车和吉利汽车在国内自主品牌中名列前茅,然而在全球竞争中仍然孱弱,全球市场份额不超过 2%,仍然在走出国门大道路上前进。中国市场已成为全球第一大汽车销售市场,目前自主品牌汽车的主要精力应着重放在国内市场的开拓,积极提升产品品质,直面全球列强的挑战。

图:国内外汽车品牌市占率比较

二、国外汽车列强已经完成全球化进程,国内自主品牌仍处于探索阶段

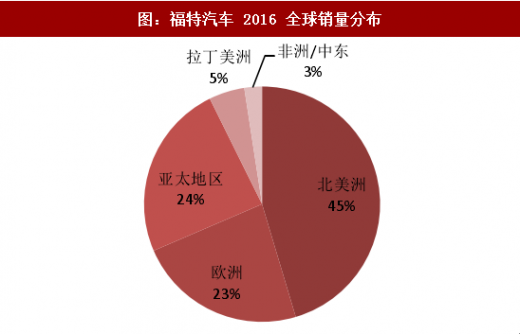

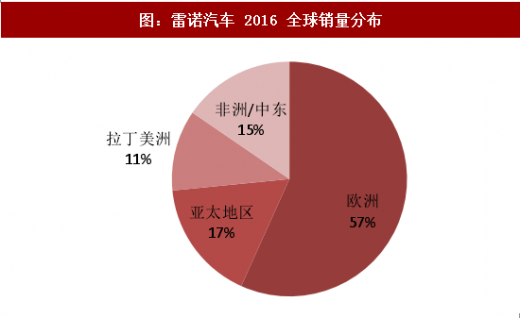

从全球老牌车企销量结构来看,列强都已经完成了全球化的进程,丰田、大众、福特、雷诺在外部市场的销量占比基本超过 50%,其中主要汽车消费市场集中在北美洲、亚太和欧洲自贸区,国外老牌车企在海外均有合资设厂,例如国内合资:上汽大众、上汽通用、一汽大众、一汽丰田、长安福特、北京奔驰、广汽丰田、广汽本田等品牌。而相比之下,国内比较有代表性质的自主品牌长城汽车的出口占比不超过销量的 2%,仍然处于前期探索阶段。国内车企通过引进合资获取品牌的同时,应加速学外资先进的制造工艺和产品设计能力,提升自主研发水平。

图:丰田汽车 2016 全球销量分布

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

图:大众集团 2016 全球销量分布

图:福特汽车 2016 全球销量分布

图:雷诺汽车 2016 全球销量分布

三、品牌决定价格,自主品牌价格中枢仍然较低

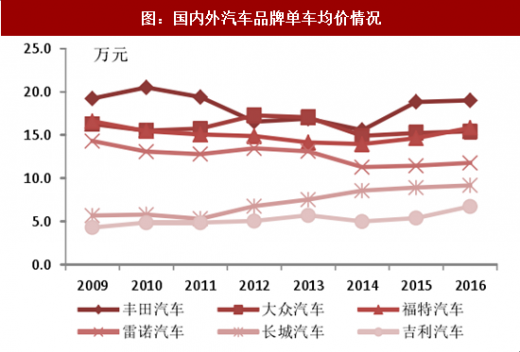

汽车行业发展较为成熟,品牌形象根深蒂固,自主品牌车型价格往往难以超越合资品牌车型,仍然存在 20 万元的“定价瓶颈”。但是随着自主品牌的迅速发展,优秀企业正寻求创立全新高端品牌实现自我价值的升华,例如长城 wey 和吉利 Lynk&Co。

图:国内外汽车品牌单车均价情况

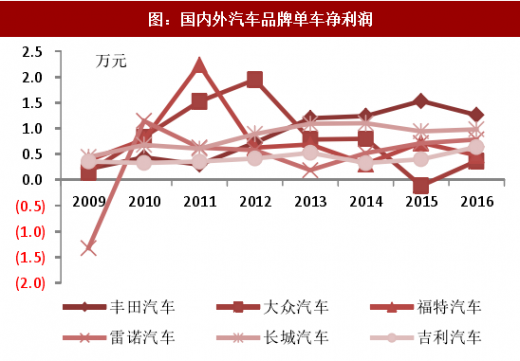

图:国内外汽车品牌单车净利润

四、制造工艺提升,零部件进口替代保证了自主品牌的盈利能力

自主品牌深耕国内市场多年,在响应上具有优势,2012 年以来的 SUV 热潮使得自主品牌车型结构有所改善,SUV 车型单车价格高于轿车,使得单车均价有所上行。此外自主品牌汽车通过不断的迭代,产品质量提升迅速,缩小了与合资品牌汽车的价格差距。在单车利润方面,国内零部件企业的成长让更多的零部件得以国产化,进口替代优势明显,优秀的自主品牌车型盈利能力与国外品牌差距不大。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。