汽车零部件行业作为汽车整车行业的上游,是汽车工业发展的基础,汽车制造业的竞争很大程度上也是其零部件产业水平的竞争。我国的汽车零部件技术与发达国家相比虽然还存在不小差距,但是伴随国内汽车工业几十年的高速发展,我们的汽车零部件产业也取得了重大进步,中国正在成为全球汽车零部件的生产配套基地。

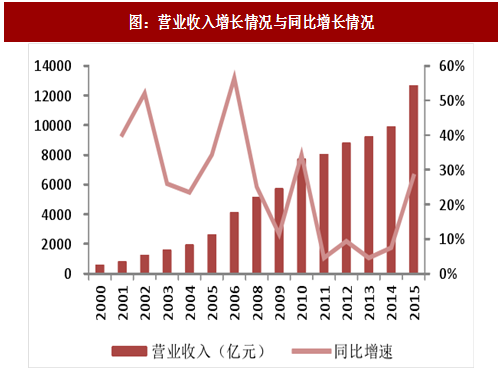

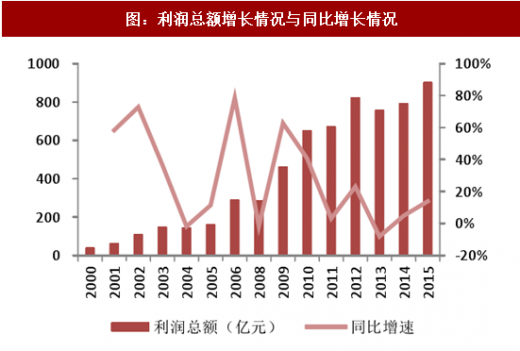

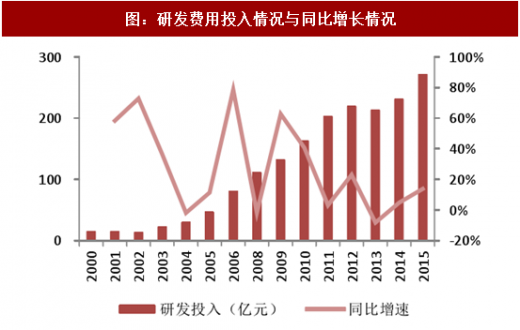

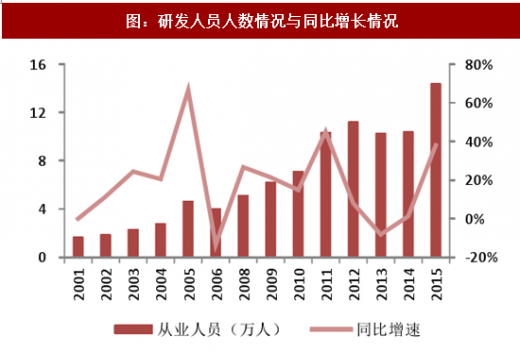

我国零部件产业的营业收入从 2000 年的 591.66 亿元上升到 2015 年的 12694.99 亿元,年均复合增速 22.68 %;利润总额从 2000 年的 39.73 亿元上升到 2015 年的 902.68 亿元,年均复合增速 23.15 %;研发投入从 2000 年的 15.52 亿元上升到 2015 年的 271.99 亿元,年均复合增速 21.03 %;研发人员数量从2001 年的 1.69 万人上升到 2015 年的 14.39 万人,年均复合增速 15.3 %。

参考观研天下发布《2018-2023年中国汽车零部件产业市场运营规模现状与投资前景规划预测报告》

我国零部件产业的营业收入从 2000 年的 591.66 亿元上升到 2015 年的 12694.99 亿元,年均复合增速 22.68 %;利润总额从 2000 年的 39.73 亿元上升到 2015 年的 902.68 亿元,年均复合增速 23.15 %;研发投入从 2000 年的 15.52 亿元上升到 2015 年的 271.99 亿元,年均复合增速 21.03 %;研发人员数量从2001 年的 1.69 万人上升到 2015 年的 14.39 万人,年均复合增速 15.3 %。

图:营业收入增长情况与同比增长情况

图:利润总额增长情况与同比增长情况

图:研发费用投入情况与同比增长情况

参考观研天下发布《2018-2023年中国汽车零部件产业市场运营规模现状与投资前景规划预测报告》

图:研发人员人数情况与同比增长情况

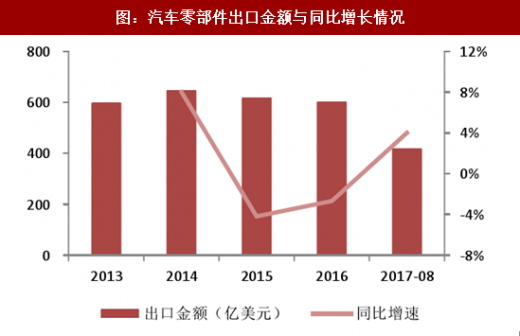

图:汽车零部件出口金额与同比增长情况

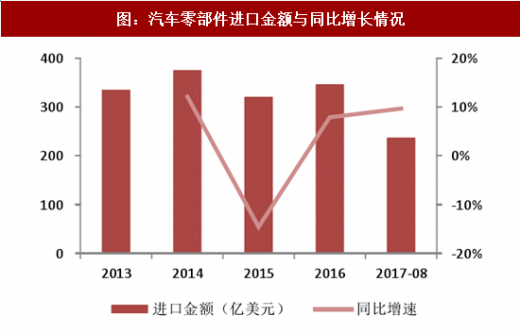

图:汽车零部件进口金额与同比增长情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。