福耀全球征程开启,逆流而上方显崛起利器之重——经营专注度最高,生产工艺优势明显。不论从业务角度还是营收占比角度来看,福耀玻璃都是五巨头中经营汽车玻璃最为专注的公司。从经营业务角度分析,福耀玻璃专注生产销售汽车玻璃,而其他竞争对手业务经营宽泛,板硝子与信义玻璃除了经营汽车玻璃业务外,还经营其他玻璃业务,旭硝子与圣戈班除了生产销售玻璃产品外,还涉足其他非玻璃业务。从汽车玻璃业务营收占比角度分析,长期以来,福耀玻璃的主营业务收入 90%以上都来自汽车玻璃,2016 年该比例已高达 97%。 2016 年板硝子、信义玻璃、旭硝子、圣戈班的汽车玻璃业务占比分别为 50%、29%、28% 与 5%,汽车玻璃业务经营专注度远不及福耀玻璃。

得益于潜心专注经营,福耀玻璃生产工艺竞争优势明显。2008 年的金融危机给汽车玻璃行业格局带来巨大的变化,外资巨头因原有的大批量生产模式与个性化、小批量的消费需求相悖,导致成本高涨,盈利水平大降。在工业 4.0 方兴未艾之际,福耀玻璃乘势而上,通过自动化和信息化不断融合,仅用两年的时间打造两化智能工厂已走在全球同行前列,练就出快速的新车型反应能力以及独有的多批次、小批量的柔性化生产工艺,促使公司的切材率、成品率高出竞争对手 1-2 个百分点,生产效率高出 25%。

我们认为,福耀玻璃之所以能在汽车玻璃行业突出重围与其高度专注经营不无关系。一方面,心无旁骛方能游刃有余,专注经营使得福耀玻璃在汽车玻璃领域不断深耕,对新车型配套的反应速度以及多批次、小批量的生产方式在竞争对手中占上风;另一方面,福耀玻璃汽车玻璃占比维持在每年 95%左右,把所有的鸡蛋放在一个篮子里,也体现了福耀玻璃对经营好汽车玻璃业务有着十足的把握与强大的决心。

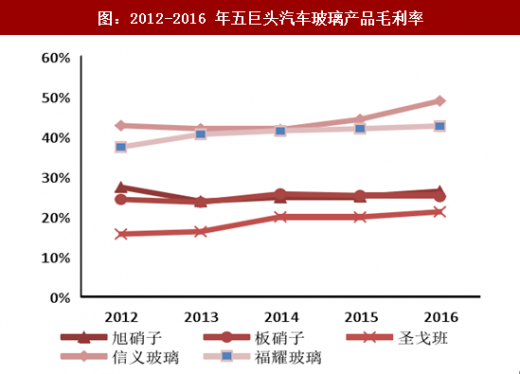

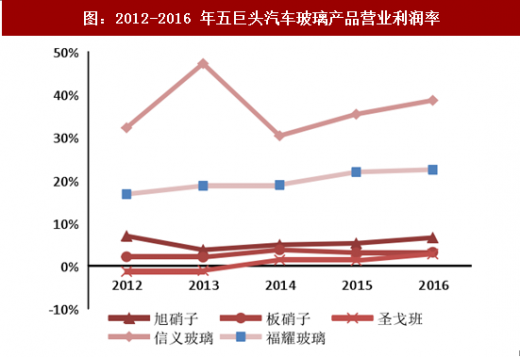

盈利能力远胜外资巨头 。福耀玻璃汽车玻璃业务的毛利率、营业利润率远胜外资巨头。与旭硝子、板硝子、圣戈班三大外资巨头相比,福耀玻璃在毛利率与营业利润率遥遥领先。毛利率方面,福耀玻璃汽车玻璃产品毛利率自 2012 年起逐年增加,2016 年创新高,达 42.7%,而其他三大对手毛利率均在 30%以下。营业利润率方面,福耀玻璃营业利润率自 2012 年起也逐年增加,2016 年创新高,达 22.5%,而其他三大竞争对手营业利润率均在 10%以下。外资巨头的盈利能力明显处于劣势。

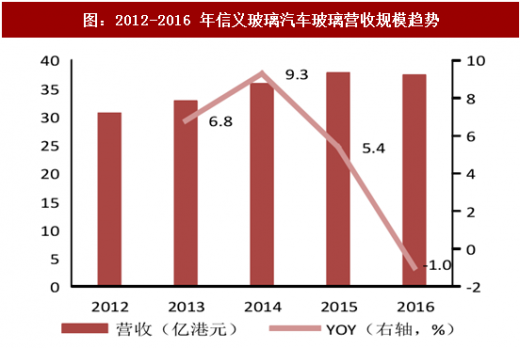

信义玻璃虽较福耀玻璃具备更强的盈利能力,但其不足以对福耀玻璃构成威胁。理由主要有 3 点:其一,信义玻璃的汽车玻璃业务下游客户较为低端,多为单车配套价值量较低的轻卡、重卡等商用车;其二,信义玻璃汽车玻璃业务体量较小,2016 年仅为 37 亿元,在 73% 均销往国内的情况下,在中国的市占率不及福耀玻璃的 1/4,二者尚存不小差距;其三,信义玻璃经营重心在于营收占比 51%的浮法及超白光伏玻璃,近两年浮法玻璃业务相继扩张,汽车玻璃业务逐步萎缩,预计未来在汽车玻璃业务上更无法与福耀玻璃抗衡。

参考观研天下发布《2018-2023年中国汽车玻璃产业市场竞争态势调查与投资前景趋势研究报告》

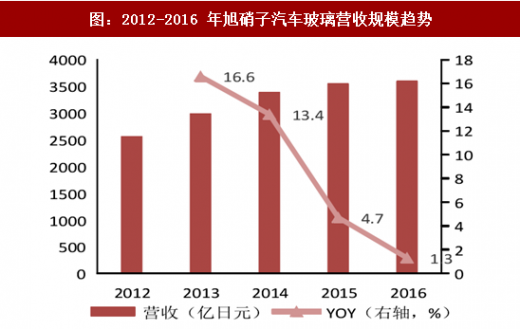

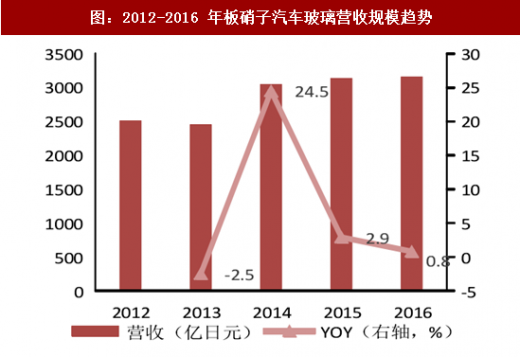

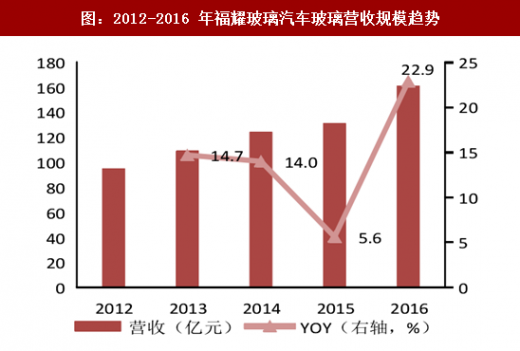

相对资本支出最大,为后续市场扩张奠定基础 。与竞争对手相比,福耀玻璃营收规模增长势头正猛。2013-2016 年,旭硝子、板硝子、圣戈班、信义玻璃与福耀玻璃的汽车玻璃营收年均复合增速分别为 8.8%、5.9%、13.7%、 4.5%、14.1%,福耀玻璃的年均复合增速最高。从营收规模的趋势来看,其他四大竞争对手整体营收增速逐渐放缓,旭硝子、板硝子、圣戈班在 2016 年几乎增长停滞,信义玻璃在 2016 年甚至还出现了负增长,仅有福耀玻璃营收规模增长势头正猛。

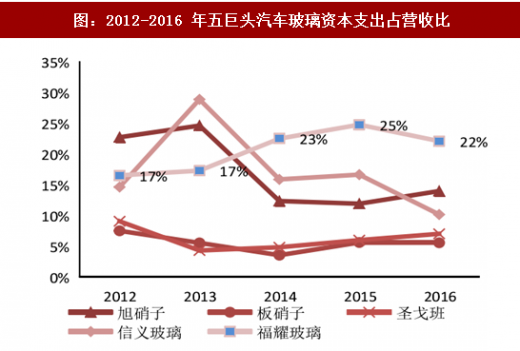

福耀玻璃资本支出占营收比最大,为后续市场开拓奠定坚实基础。福耀玻璃的资本支出占营收比于 2014 年赶超其他竞争对手,并将这一优势一直延续至 2016 年。2016 年福耀玻璃资本支出占营收比高达 22%,相比之下,福耀玻璃的竞争对手旭硝子、信义玻璃、圣戈班、板硝子的资本支出占营收比均不达 15%,其中圣戈班与板硝子甚至不及 10%。竞争对手资本支出不足直接影响其市场扩张进程,而福耀玻璃则有望凭借较高的资本支出为市场扩张奠定坚实的基础。

17 年海外扩张战略效果显著,大国崛起利器当仁不让。2017 年上半年海外主要汽车消费大国及地区中,北美洲累计产量 917 万(-0.78%),其中美国 595 万辆(-4.9%)、加拿大 122 万辆(-2.3%)、墨西哥 100 万辆(+18.4%);欧洲乘用车注册量 846 万辆(+4.6%);日本 484 万辆(+7.8%)、韩国 216 万辆(-1.5%)。

公司汽车玻璃海外业务收入比去年同期增长 17.8%,按照 16 年 H1 国外收入 25.5 亿元计算,17 年 H1 国外收入达 30 亿元,增速远高于海外地区汽车增速,尤其是公司现阶段主力扩张的北美地区,公司整体海外收入增速高于北美洲产量增速 18.6 个百分点,其中福耀玻璃美国有限公司收入 7.9 亿(+311%)贡献显著弹性,强烈彰显公司海外扩张战略的显著成效。

虽然福耀玻璃在产品竞争力、下游客户结构方面与外资巨头不相上下,但在生产工艺、盈利能力与相对资本支出方面遥遥领先。随着海外建厂布局逐步深化,福耀玻璃有望凭借三大核心竞争力在海外市场抢占份额,预计福耀玻璃海外市占率的提升指日可待,未来有望成为全球汽玻行业王者之师,大国崛起之重器当仁不让。

图:业务经营专注度分级图

图:2012-2016 年福耀汽车玻璃业务占营收比

得益于潜心专注经营,福耀玻璃生产工艺竞争优势明显。2008 年的金融危机给汽车玻璃行业格局带来巨大的变化,外资巨头因原有的大批量生产模式与个性化、小批量的消费需求相悖,导致成本高涨,盈利水平大降。在工业 4.0 方兴未艾之际,福耀玻璃乘势而上,通过自动化和信息化不断融合,仅用两年的时间打造两化智能工厂已走在全球同行前列,练就出快速的新车型反应能力以及独有的多批次、小批量的柔性化生产工艺,促使公司的切材率、成品率高出竞争对手 1-2 个百分点,生产效率高出 25%。

我们认为,福耀玻璃之所以能在汽车玻璃行业突出重围与其高度专注经营不无关系。一方面,心无旁骛方能游刃有余,专注经营使得福耀玻璃在汽车玻璃领域不断深耕,对新车型配套的反应速度以及多批次、小批量的生产方式在竞争对手中占上风;另一方面,福耀玻璃汽车玻璃占比维持在每年 95%左右,把所有的鸡蛋放在一个篮子里,也体现了福耀玻璃对经营好汽车玻璃业务有着十足的把握与强大的决心。

盈利能力远胜外资巨头 。福耀玻璃汽车玻璃业务的毛利率、营业利润率远胜外资巨头。与旭硝子、板硝子、圣戈班三大外资巨头相比,福耀玻璃在毛利率与营业利润率遥遥领先。毛利率方面,福耀玻璃汽车玻璃产品毛利率自 2012 年起逐年增加,2016 年创新高,达 42.7%,而其他三大对手毛利率均在 30%以下。营业利润率方面,福耀玻璃营业利润率自 2012 年起也逐年增加,2016 年创新高,达 22.5%,而其他三大竞争对手营业利润率均在 10%以下。外资巨头的盈利能力明显处于劣势。

信义玻璃虽较福耀玻璃具备更强的盈利能力,但其不足以对福耀玻璃构成威胁。理由主要有 3 点:其一,信义玻璃的汽车玻璃业务下游客户较为低端,多为单车配套价值量较低的轻卡、重卡等商用车;其二,信义玻璃汽车玻璃业务体量较小,2016 年仅为 37 亿元,在 73% 均销往国内的情况下,在中国的市占率不及福耀玻璃的 1/4,二者尚存不小差距;其三,信义玻璃经营重心在于营收占比 51%的浮法及超白光伏玻璃,近两年浮法玻璃业务相继扩张,汽车玻璃业务逐步萎缩,预计未来在汽车玻璃业务上更无法与福耀玻璃抗衡。

图:2012-2016 年五巨头汽车玻璃产品毛利率

参考观研天下发布《2018-2023年中国汽车玻璃产业市场竞争态势调查与投资前景趋势研究报告》

图:2012-2016 年五巨头汽车玻璃产品营业利润率

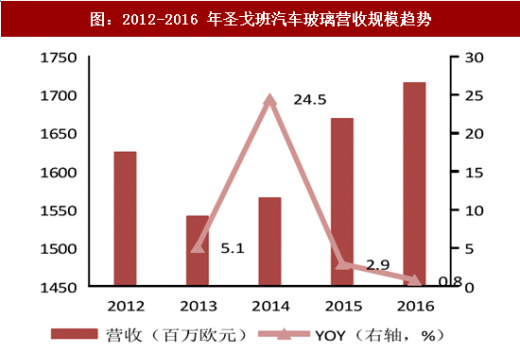

相对资本支出最大,为后续市场扩张奠定基础 。与竞争对手相比,福耀玻璃营收规模增长势头正猛。2013-2016 年,旭硝子、板硝子、圣戈班、信义玻璃与福耀玻璃的汽车玻璃营收年均复合增速分别为 8.8%、5.9%、13.7%、 4.5%、14.1%,福耀玻璃的年均复合增速最高。从营收规模的趋势来看,其他四大竞争对手整体营收增速逐渐放缓,旭硝子、板硝子、圣戈班在 2016 年几乎增长停滞,信义玻璃在 2016 年甚至还出现了负增长,仅有福耀玻璃营收规模增长势头正猛。

福耀玻璃资本支出占营收比最大,为后续市场开拓奠定坚实基础。福耀玻璃的资本支出占营收比于 2014 年赶超其他竞争对手,并将这一优势一直延续至 2016 年。2016 年福耀玻璃资本支出占营收比高达 22%,相比之下,福耀玻璃的竞争对手旭硝子、信义玻璃、圣戈班、板硝子的资本支出占营收比均不达 15%,其中圣戈班与板硝子甚至不及 10%。竞争对手资本支出不足直接影响其市场扩张进程,而福耀玻璃则有望凭借较高的资本支出为市场扩张奠定坚实的基础。

图:2012-2016 年旭硝子汽车玻璃营收规模趋势

图:2012-2016 年板硝子汽车玻璃营收规模趋势

图:2012-2016 年圣戈班汽车玻璃营收规模趋势

图:2012-2016 年信义玻璃汽车玻璃营收规模趋势

图:2012-2016 年福耀玻璃汽车玻璃营收规模趋势

图:2012-2016 年五巨头汽车玻璃资本支出占营收比

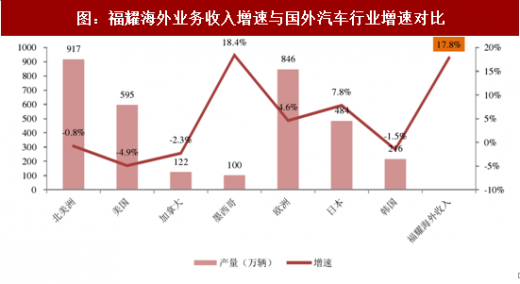

17 年海外扩张战略效果显著,大国崛起利器当仁不让。2017 年上半年海外主要汽车消费大国及地区中,北美洲累计产量 917 万(-0.78%),其中美国 595 万辆(-4.9%)、加拿大 122 万辆(-2.3%)、墨西哥 100 万辆(+18.4%);欧洲乘用车注册量 846 万辆(+4.6%);日本 484 万辆(+7.8%)、韩国 216 万辆(-1.5%)。

公司汽车玻璃海外业务收入比去年同期增长 17.8%,按照 16 年 H1 国外收入 25.5 亿元计算,17 年 H1 国外收入达 30 亿元,增速远高于海外地区汽车增速,尤其是公司现阶段主力扩张的北美地区,公司整体海外收入增速高于北美洲产量增速 18.6 个百分点,其中福耀玻璃美国有限公司收入 7.9 亿(+311%)贡献显著弹性,强烈彰显公司海外扩张战略的显著成效。

图:福耀海外业务收入增速与国外汽车行业增速对比

虽然福耀玻璃在产品竞争力、下游客户结构方面与外资巨头不相上下,但在生产工艺、盈利能力与相对资本支出方面遥遥领先。随着海外建厂布局逐步深化,福耀玻璃有望凭借三大核心竞争力在海外市场抢占份额,预计福耀玻璃海外市占率的提升指日可待,未来有望成为全球汽玻行业王者之师,大国崛起之重器当仁不让。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。