近年来在我国汽车产业迅速发展,产销和保有量不断增长的同时,因发动机或者底盘遭到严重损坏、运行安全技术条件不符合国家国家标准等因素报废的汽车数量也在不断增多。根据商务部发布的数据显示,2019年我国报废汽车数量为195万辆;以每辆报废汽车平均重量为2.5吨计算,2019年我国报废汽车重量约为487万吨。到2020年1-2月我国报废汽车重量约为29万吨。

而报废汽车对环境造成了严重污染,并对空气污染的影响逐步加剧。因此加速淘汰“黄标车”,规范报废汽车回收拆解是控制环境污染的重要途径,也是我国实现循环经济可持续发展的重要措施之一。由此而可见,未来我国汽车报废市场有着较大的增长空间。

近年来国家不断重视报废汽车回收处理问题,相继发布一系列相关政策。例如此前7月31日,商务部网站发布《报废机动车回收管理办法实施细则》,提出国家对回收拆解企业实行资质认定制度。未经资质认定,任何单位或者个人不得从事报废机动车回收拆解活动。国家鼓励机动车生产企业从事报废机动车回收拆解活动,机动车生产企业按照国家有关规定承担生产者责任,应当向回收拆解企业提供报废机动车拆解指导手册等相关技术信息。

在此环境下,我国汽车报废处理行业相关企业也在不断增加。根据数据显示,截止2020年8月底,我国共有16044家汽车报废处理行业相关企业。其中2019年新增企业4066家,同比增长51%;2020年上半年,相关企业新增量为1872家,同比下降4.5%。

从地区分布来看,广东、山东、福建、湖南、安徽、四川、江苏、贵州、河南、河北是我国汽车报废处理相关企业主要分布的地区。其中广东省以1858家企业数量位居全国第一;其次为山东省和福建省,其企业数量分别为1514家和万820家。

从企业注册资本分布来看,我国汽车报废处理相关的企业注册资本在500万以上的最多,共6248家,占比39%;其次为注册资本在100万以内,占比35%,共有5658家相关企业。

相关行业分析报告参考《2020年中国汽车市场分析报告-市场深度分析与投资前景研究》

2016-2020年2月我国报废汽车重量情况

数据来源:公开数据整理

而报废汽车对环境造成了严重污染,并对空气污染的影响逐步加剧。因此加速淘汰“黄标车”,规范报废汽车回收拆解是控制环境污染的重要途径,也是我国实现循环经济可持续发展的重要措施之一。由此而可见,未来我国汽车报废市场有着较大的增长空间。

近年来国家不断重视报废汽车回收处理问题,相继发布一系列相关政策。例如此前7月31日,商务部网站发布《报废机动车回收管理办法实施细则》,提出国家对回收拆解企业实行资质认定制度。未经资质认定,任何单位或者个人不得从事报废机动车回收拆解活动。国家鼓励机动车生产企业从事报废机动车回收拆解活动,机动车生产企业按照国家有关规定承担生产者责任,应当向回收拆解企业提供报废机动车拆解指导手册等相关技术信息。

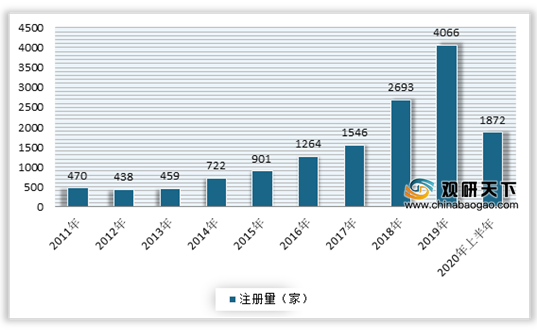

在此环境下,我国汽车报废处理行业相关企业也在不断增加。根据数据显示,截止2020年8月底,我国共有16044家汽车报废处理行业相关企业。其中2019年新增企业4066家,同比增长51%;2020年上半年,相关企业新增量为1872家,同比下降4.5%。

2010-2020年上半年我国汽车报废处理行业相关企业新增量情况

数据来源:企查查

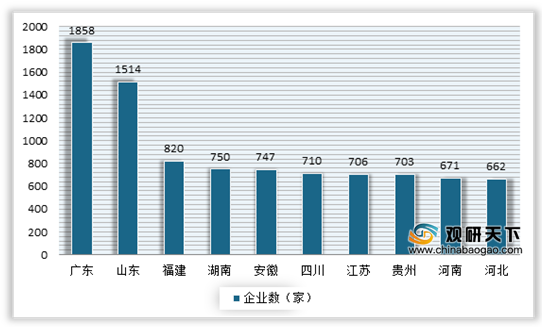

从地区分布来看,广东、山东、福建、湖南、安徽、四川、江苏、贵州、河南、河北是我国汽车报废处理相关企业主要分布的地区。其中广东省以1858家企业数量位居全国第一;其次为山东省和福建省,其企业数量分别为1514家和万820家。

我国汽车报废处理相关企业地域分布TOP10

数据来源:企查查

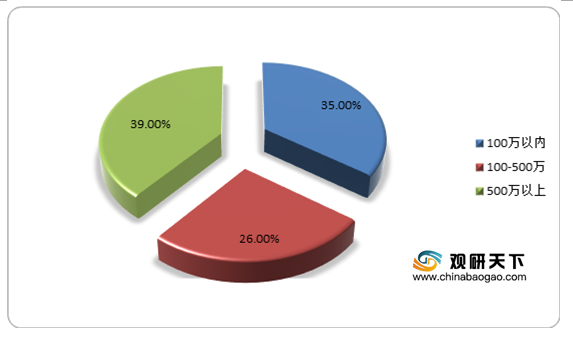

从企业注册资本分布来看,我国汽车报废处理相关的企业注册资本在500万以上的最多,共6248家,占比39%;其次为注册资本在100万以内,占比35%,共有5658家相关企业。

我国汽车报废处理相关企业注册资本分布情况

数据来源:企查查(WW)

相关行业分析报告参考《2020年中国汽车市场分析报告-市场深度分析与投资前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。