传统汽车电子工业已高度分工化,Tier 1厂商在产业链中拥有极强的主导权。自上世纪80年代起车企开始打破自制配件模式,实施整车与零组件供应分离。目前主要一线Tier 1大厂都是由整车厂的零组件业务剥离而来。发展至今,汽车电子已高度分工专业化,产业链包括一级供应商、二级供应商、整车制造、汽车服务维修等主要环节。在当前专业化分工体系下,一级供应商,即Tier 1供应商拥有极强的主导权,掌控着上游二级零组件的采购与定价。国内汽车工业起步晚,自主品牌车厂影响力较小,还没有成长出优质Tier 1厂商,市场基本被博世、大陆、电装等国际寡头垄断。

由Tier 1厂商主导的传统汽车电子供应链相对封闭,后发厂商难以超车。大陆汽车工业属于典型的后发追赶者,而由Tier 1厂商所主导的供应链相对封闭,后来者劣势明显:(1)从Tier 1与整车之间的供应关系来看,Tier1厂商历史上源于几大整车厂的零部件业务分拆,与整车厂有非常深的历史渊源,外部供应商很难介入;(2)从二级供应商与Tier 1的供应关系来看,为了维持价格稳定,Tier 1厂商制订了封闭的供应链采购模式,即只向固定的少数几家上游零组件厂商采购。而上游零组件厂商为了减少竞争,以最有利的价格得到订单,也以控制价格的方式加入其中并共同维护封闭模式,将价格转嫁给车企;(3)从汽车电子本身的行业属性来看,汽车过去一直属于“机械产品”,本身就需要长时间的技术沉淀,同时汽车零件升级换代较慢,往往5、6年才升级一代,导致供应链体系鲜有变化,供应关系都是经过多年的验证和磨合形成,对后来者保持封闭。封闭的供应链模式大大减慢了产业链转移的速度,大陆厂商切入困难,缺乏在产品迭代中成长的机会,难以超车。

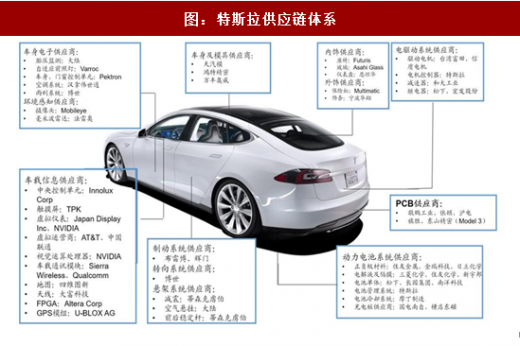

特斯拉重新定义汽车,引入消费电子供应链管控,打破传统汽车供应链格局。特斯拉的横空出世对汽车电子供应链造成了巨大的冲击。首先,特斯拉重新定义了汽车,赋予汽车“电子产品”的属性,从而大大加快了汽车零组件的升级换代速度,供应链更新迭代也随之加速,原先稳定的供应链格局被打破,出现弯道超车的切入机遇;其次,特斯拉引入消费电子供应链管控,采用全球垂直采购的策略,二级供应商数量大幅增多;最后,相较于传统汽车厂商认证漫长而封闭的供应链体系,特斯拉供应链的认证流程更加高效。

对标消费电子,苹果采用全球垂直采购的策略,打破了当年消费电子的封闭供应链模式,不仅培育了自身全球领先的供应链体系,还使一批优秀的大陆厂商得以进入苹果供应链,带来了大陆过去十年消费电子零组件厂商的崛起。而特斯拉作为汽车行业的颠覆者,与苹果有诸多相似之处:

都是行业的创新引领者。如同苹果重新定义了智能手机一样,特斯拉将汽车打造为电子产品,对行业同样具有颠覆性。

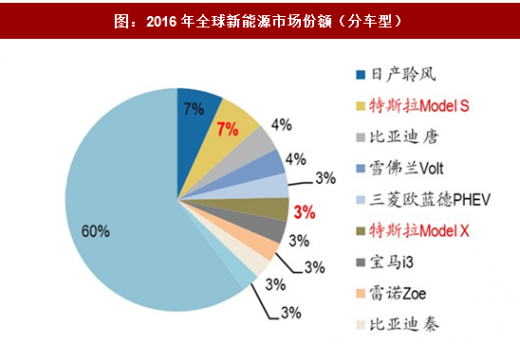

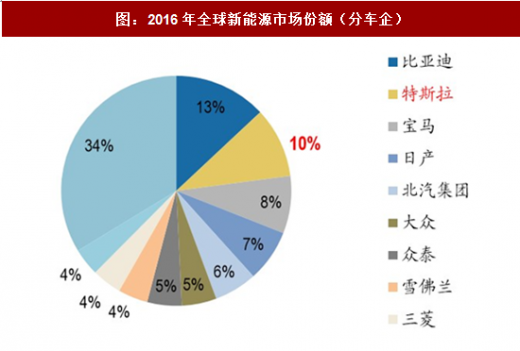

特斯拉和苹果都在各自领域拥有高市占率。苹果出货量全球第二,客户粘性和忠诚度则冠绝行业;特斯拉在2016年销量排名全球新能源车第二, 市场份额约10%,Model S和Model X分别名列全球第二位和第七位, 市场份额分别占到7%和3%。

参考观研天下发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

特斯拉和苹果都定位高端产品,零组件价值大,供应商能获得比较高的毛利,二者都采用全球垂直采购模式。

相似的公司特质带来了二者对产业格局相似的影响。特斯拉与苹果均以新进入者身份进入成熟行业又对该行业产生革命性颠覆:10年前苹果彻底改变了手机供应链生态,与苹果类似,特斯拉也在汽车供应链开辟了弯道超车的新赛道。

过去十年在苹果的驱动下,大陆电子厂商参与全球竞争建立了优秀的精益生产体系,产业集群优势凸显,越来越多企业参与了苹果电子元件、器件及零组件设计开发、,而不仅仅只是产品的组装提供廉价劳动力。在苹果的领先示范下,智能手机一年一更新,远远超过汽车行业的更新速度,对企业柔性出货能力、创新迭代能力等都有更高维的要求。因此,消费电子领先厂商转战汽车电子对传统汽车供应链而言将是降维打击,在电动化、智能化技术升级浪潮中具备弯道超车的能力。随着特斯拉的横空出世,我们可以期待,以往互相独立、自成体系的供应模式正逐渐被打破,汽车行业全球化步伐的加快正逐步把新兴市场国家的厂商引入到零部件供应体系中,即使是最为封闭的日系车企,如丰田等,也在中国引入了本土供应商。相应地,在PCB方面,依顿、东山、沪电等本土优势厂商已成功切入特斯拉供应链。

我们判断,未来随着特斯拉示范效应的辐射外溢和大陆电子厂商能力的进一步提升,会有更多的电子以及PCB优势厂商参与全球竞争切入各大主流车厂供应链体系。

图:汽车电子专业化分工体系

图:全球前6大Tier 1厂商起源

由Tier 1厂商主导的传统汽车电子供应链相对封闭,后发厂商难以超车。大陆汽车工业属于典型的后发追赶者,而由Tier 1厂商所主导的供应链相对封闭,后来者劣势明显:(1)从Tier 1与整车之间的供应关系来看,Tier1厂商历史上源于几大整车厂的零部件业务分拆,与整车厂有非常深的历史渊源,外部供应商很难介入;(2)从二级供应商与Tier 1的供应关系来看,为了维持价格稳定,Tier 1厂商制订了封闭的供应链采购模式,即只向固定的少数几家上游零组件厂商采购。而上游零组件厂商为了减少竞争,以最有利的价格得到订单,也以控制价格的方式加入其中并共同维护封闭模式,将价格转嫁给车企;(3)从汽车电子本身的行业属性来看,汽车过去一直属于“机械产品”,本身就需要长时间的技术沉淀,同时汽车零件升级换代较慢,往往5、6年才升级一代,导致供应链体系鲜有变化,供应关系都是经过多年的验证和磨合形成,对后来者保持封闭。封闭的供应链模式大大减慢了产业链转移的速度,大陆厂商切入困难,缺乏在产品迭代中成长的机会,难以超车。

特斯拉重新定义汽车,引入消费电子供应链管控,打破传统汽车供应链格局。特斯拉的横空出世对汽车电子供应链造成了巨大的冲击。首先,特斯拉重新定义了汽车,赋予汽车“电子产品”的属性,从而大大加快了汽车零组件的升级换代速度,供应链更新迭代也随之加速,原先稳定的供应链格局被打破,出现弯道超车的切入机遇;其次,特斯拉引入消费电子供应链管控,采用全球垂直采购的策略,二级供应商数量大幅增多;最后,相较于传统汽车厂商认证漫长而封闭的供应链体系,特斯拉供应链的认证流程更加高效。

对标消费电子,苹果采用全球垂直采购的策略,打破了当年消费电子的封闭供应链模式,不仅培育了自身全球领先的供应链体系,还使一批优秀的大陆厂商得以进入苹果供应链,带来了大陆过去十年消费电子零组件厂商的崛起。而特斯拉作为汽车行业的颠覆者,与苹果有诸多相似之处:

都是行业的创新引领者。如同苹果重新定义了智能手机一样,特斯拉将汽车打造为电子产品,对行业同样具有颠覆性。

特斯拉和苹果都在各自领域拥有高市占率。苹果出货量全球第二,客户粘性和忠诚度则冠绝行业;特斯拉在2016年销量排名全球新能源车第二, 市场份额约10%,Model S和Model X分别名列全球第二位和第七位, 市场份额分别占到7%和3%。

参考观研天下发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

图:2016年全球新能源市场份额(分车型)

图:2016年全球新能源市场份额(分车企)

特斯拉和苹果都定位高端产品,零组件价值大,供应商能获得比较高的毛利,二者都采用全球垂直采购模式。

相似的公司特质带来了二者对产业格局相似的影响。特斯拉与苹果均以新进入者身份进入成熟行业又对该行业产生革命性颠覆:10年前苹果彻底改变了手机供应链生态,与苹果类似,特斯拉也在汽车供应链开辟了弯道超车的新赛道。

图:特斯拉供应链体系

过去十年在苹果的驱动下,大陆电子厂商参与全球竞争建立了优秀的精益生产体系,产业集群优势凸显,越来越多企业参与了苹果电子元件、器件及零组件设计开发、,而不仅仅只是产品的组装提供廉价劳动力。在苹果的领先示范下,智能手机一年一更新,远远超过汽车行业的更新速度,对企业柔性出货能力、创新迭代能力等都有更高维的要求。因此,消费电子领先厂商转战汽车电子对传统汽车供应链而言将是降维打击,在电动化、智能化技术升级浪潮中具备弯道超车的能力。随着特斯拉的横空出世,我们可以期待,以往互相独立、自成体系的供应模式正逐渐被打破,汽车行业全球化步伐的加快正逐步把新兴市场国家的厂商引入到零部件供应体系中,即使是最为封闭的日系车企,如丰田等,也在中国引入了本土供应商。相应地,在PCB方面,依顿、东山、沪电等本土优势厂商已成功切入特斯拉供应链。

我们判断,未来随着特斯拉示范效应的辐射外溢和大陆电子厂商能力的进一步提升,会有更多的电子以及PCB优势厂商参与全球竞争切入各大主流车厂供应链体系。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。