敬鹏工业成立于1979年,1996年在台湾证券交易所上市,公司是全球PCB领军厂商之一,尤其在汽车板领域,敬鹏是绝对霸主,连续多年排名第一。依据NTI于2015 年发布的全球PCB百强排名,公司位列第20;而在汽车板厂商排行榜中,敬鹏则高居榜首,汽车板占营收比例超过70%。

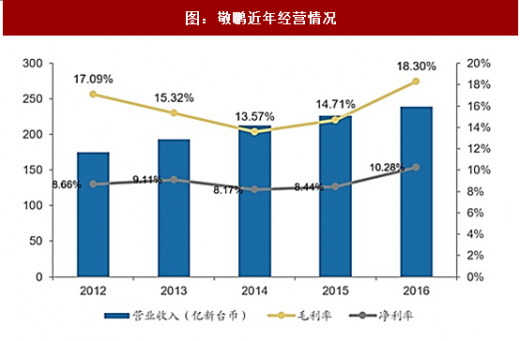

目前汽车板以硬板为主,敬鹏也主攻硬板,产品包括单面板、双面板和多层板(含HDI)。2016年营业收入逾 239.40 亿新台币,净利润达到24.89亿新台币,公司营业收入和毛利连年增长,营收年复合增长率达到8%,毛利率水平则在13%到18% 之间波动,较为稳定。

参考观研天下发布《2016-2022年中国汽车板簧产业现状调查及十三五市场竞争态势报告》

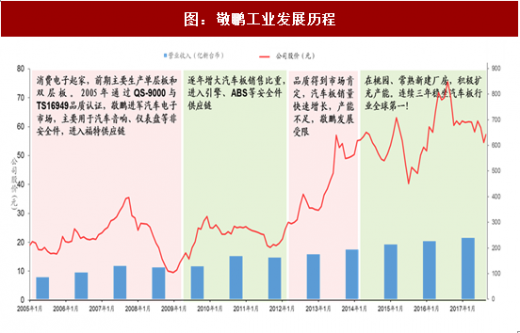

自1979年成立之后,公司最初从消费电子起家,采取稳扎稳打的策略,先增强自身的技术积累,创造长期稳定的获利,然后逐步扩大公司的资本规模,进而取得国际车企的信任。在1999年,公司的产品通过了美国汽车企业的QS-9000认证,拿到了汽车电子市场的入场券,2002年,新的国际通用的汽车行业质量体系标准TS16949一经推出,公司就取得了相关的认证,从而打开了主流车厂的大门。

受益于全球汽车产业链转移大潮,台湾的汽车工业迎来了快速发展期,同时由于台湾政府采取的产业保护措施,台湾的整车厂本地采购比例高达70%-80%,随之带来的是汽车零部件厂商的快速发展,2011年,台湾汽车零部件工业产值达到了75.4 亿美元的历史新高,并以5%的增速增长。

经历消费电子完成技术积累后,敬鹏搭乘台湾汽车供应链产业发展的春风,开始在汽车领域取得突破。从2005年开始,公司先从汽车音响、仪表盘等产品切入积累客户,进入福特公司供应链。经过接近五年的发展,逐渐受到各汽车供应商的认可,进入引擎、ABS等安全件领域,甚至品质要求极为严格的日本车企也成为了公司的稳定客户。目前公司客户客户已囊括几乎所有全球一线Tier 1大厂。

反映在营收贡献上,车用PCB板逐渐成为敬鹏重要的获利来源。2006年,车用 PCB板营收仅为16.6亿元新台币,约占总营收的16%,2016年车用PCB板营收占总营收的比例已经达到了74%。从产品占营收比重年年上升的趋势来看,敬鹏在车用PCB板的市场已经进入收获阶段。

目前敬鹏已经连续3年成为全球营收第一的汽车板生产厂商,公司在汽车板行业的市场占有率达到了13.7%,并且有望进一步提升。更为重要的是,敬鹏已成功打入ABS、刹车系统甚至引擎等核心领域。而其他台湾及大陆PCB业者多半集中于周边应用,如仪表板、冷气、影音系统、自动车窗或车灯等等,对于核心的引擎、动力系统乃至要求更严苛的安全系统则较少涉及。

纵观敬鹏汽车板的崛起,我们发现敬鹏之所以能在汽车板大获成功,原因一方面是自身在消费电子中培育出的强大品质管控能力和研发能力,另一方面则是借助台湾完整的汽车工业链,在产业转移中抓住机遇,抢占全球一线Tier 1厂商,成功登顶。

敬鹏为大陆厂商提供了可行的参考路径:即首先,通过消费电子积累技术;随后借助产业转移等外部变化切入汽车板,从娱乐、音响等门槛较低的项目入手,逐步积累客户,扩大市场份额和产品线;最终待技术和客户积累到一定程度后进军高门槛的动力、安全等系统,吃透价值链。

表:2015年全球汽车板排行

目前汽车板以硬板为主,敬鹏也主攻硬板,产品包括单面板、双面板和多层板(含HDI)。2016年营业收入逾 239.40 亿新台币,净利润达到24.89亿新台币,公司营业收入和毛利连年增长,营收年复合增长率达到8%,毛利率水平则在13%到18% 之间波动,较为稳定。

参考观研天下发布《2016-2022年中国汽车板簧产业现状调查及十三五市场竞争态势报告》

图:敬鹏近年经营情况

图:敬鹏优质大客户众多

自1979年成立之后,公司最初从消费电子起家,采取稳扎稳打的策略,先增强自身的技术积累,创造长期稳定的获利,然后逐步扩大公司的资本规模,进而取得国际车企的信任。在1999年,公司的产品通过了美国汽车企业的QS-9000认证,拿到了汽车电子市场的入场券,2002年,新的国际通用的汽车行业质量体系标准TS16949一经推出,公司就取得了相关的认证,从而打开了主流车厂的大门。

图:敬鹏工业发展历程

受益于全球汽车产业链转移大潮,台湾的汽车工业迎来了快速发展期,同时由于台湾政府采取的产业保护措施,台湾的整车厂本地采购比例高达70%-80%,随之带来的是汽车零部件厂商的快速发展,2011年,台湾汽车零部件工业产值达到了75.4 亿美元的历史新高,并以5%的增速增长。

经历消费电子完成技术积累后,敬鹏搭乘台湾汽车供应链产业发展的春风,开始在汽车领域取得突破。从2005年开始,公司先从汽车音响、仪表盘等产品切入积累客户,进入福特公司供应链。经过接近五年的发展,逐渐受到各汽车供应商的认可,进入引擎、ABS等安全件领域,甚至品质要求极为严格的日本车企也成为了公司的稳定客户。目前公司客户客户已囊括几乎所有全球一线Tier 1大厂。

反映在营收贡献上,车用PCB板逐渐成为敬鹏重要的获利来源。2006年,车用 PCB板营收仅为16.6亿元新台币,约占总营收的16%,2016年车用PCB板营收占总营收的比例已经达到了74%。从产品占营收比重年年上升的趋势来看,敬鹏在车用PCB板的市场已经进入收获阶段。

目前敬鹏已经连续3年成为全球营收第一的汽车板生产厂商,公司在汽车板行业的市场占有率达到了13.7%,并且有望进一步提升。更为重要的是,敬鹏已成功打入ABS、刹车系统甚至引擎等核心领域。而其他台湾及大陆PCB业者多半集中于周边应用,如仪表板、冷气、影音系统、自动车窗或车灯等等,对于核心的引擎、动力系统乃至要求更严苛的安全系统则较少涉及。

纵观敬鹏汽车板的崛起,我们发现敬鹏之所以能在汽车板大获成功,原因一方面是自身在消费电子中培育出的强大品质管控能力和研发能力,另一方面则是借助台湾完整的汽车工业链,在产业转移中抓住机遇,抢占全球一线Tier 1厂商,成功登顶。

敬鹏为大陆厂商提供了可行的参考路径:即首先,通过消费电子积累技术;随后借助产业转移等外部变化切入汽车板,从娱乐、音响等门槛较低的项目入手,逐步积累客户,扩大市场份额和产品线;最终待技术和客户积累到一定程度后进军高门槛的动力、安全等系统,吃透价值链。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。