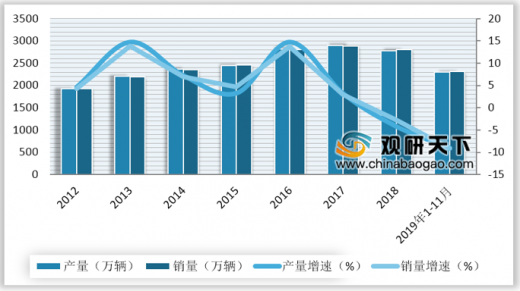

作为重要的交通工具,汽车的高速发展为车载导航电子地图市场提供了良好的发展基础。2012-2017年我国汽车产量及销量一直保持上升趋势,到了2018年受国内外多种因素影响,我国汽车产量和销量均出现负增长,汽车产量下降4.2%至2780.9万辆,销量则下降2.8%至2808.1万辆。进入2019年汽车发展降势无法改善,2019年1-11月我国汽车产、销量分别为2303.8万辆和2311万辆,分别下降9%和9.1%。

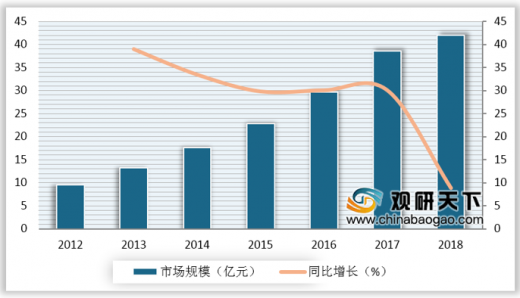

车载导航电子地图市场份的发展与汽车销量紧密关联,2012-2017年受益汽车市场增长,我国车载导航电子地图市场规模快速发展,增速均在30%以上。2018年我国车载导航电子地图市场规模达到42.02亿元,受汽车销量增速下滑影响,车载导航电子地图增速也放缓。

参考观研天下发布《2019年中国车载导航行业分析报告-市场深度调研与未来趋势研究》

我国车载导航地图厂商与车厂主要有两种合作模式,一种是以四维图新、高德为主要代表,选择直接与整车厂合作提供地图数据,另一种则是以凯立德为主要代表,选择与国内车机厂商合作共同向车厂提供硬件+软件+数据的一体化服务模式。2018年凯立德在我国车载GPS导航地图市场中占据过半市场份额达55%。

2012-2019年11月我国汽车产、销量及增速

数据来源:中汽协

车载导航电子地图市场份的发展与汽车销量紧密关联,2012-2017年受益汽车市场增长,我国车载导航电子地图市场规模快速发展,增速均在30%以上。2018年我国车载导航电子地图市场规模达到42.02亿元,受汽车销量增速下滑影响,车载导航电子地图增速也放缓。

参考观研天下发布《2019年中国车载导航行业分析报告-市场深度调研与未来趋势研究》

2012-2018年我国车载导航电子地图市场规模及增速

数据来源:中汽协

我国车载导航地图厂商与车厂主要有两种合作模式,一种是以四维图新、高德为主要代表,选择直接与整车厂合作提供地图数据,另一种则是以凯立德为主要代表,选择与国内车机厂商合作共同向车厂提供硬件+软件+数据的一体化服务模式。2018年凯立德在我国车载GPS导航地图市场中占据过半市场份额达55%。

2018年我国车载GPS导航地图市场结构(单位:%)

数据来源:中汽协

资料来源:中汽协,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。