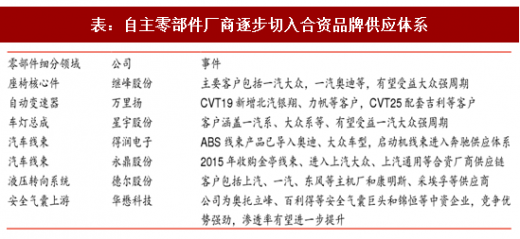

基于成本考量,合资整车厂将部分优质自主零部件供应商纳入配套体系。大部分自主厂商国产替代突破口均为自主品牌整车供货体系,自主整车厂由于车型价位普遍较低,价格竞争激烈,更为注重成本控制,加之供应商选择较为灵活,往往倾向于选择具有价格优势的本土零部件供应商。合资整车厂尤其是乘用车核心零部件附加值高,技术壁垒较高,且较多绑定固定外资或合资供货商,国内自主供应商难以实现突破。近年来国内自主零部件厂商锐意进取,在多个零部件细分领域实现技术突破,逐步实现产品高端化,部分产品性能已达到合资整车厂要求,加之合资整车厂成本压力逐渐上升,合资整车厂优选部分优质自主零部件供应商纳入配套体系。多细分领域突破壁垒,自主供应商切入合资供应体系,产品量价齐升。目前,在精锻齿轮、汽车线束、车灯总成、发电机、汽车拉索等领域,自主零部件供应商已成功切入合资品牌供应体系,充分享受产品单价提升带来的高毛利。我们预计未来自主零部件供应商在稳固自主品牌整车阵地的同时,不断突破、深入合资厂商供应体系,产品综合竞争力有望大幅提升,业绩发展潜力大。

一、国际巨头配套业务扩张,自主品牌产能加码,精锻科技受益 DCT 蓝海市场

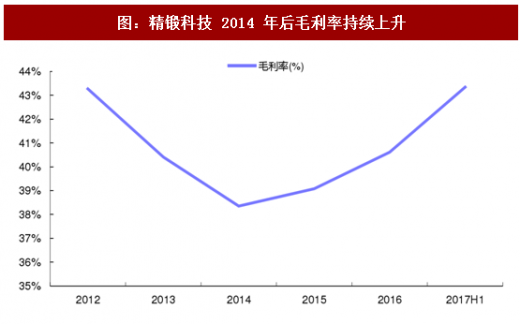

产能紧张缓解,遇大众 DCT 国产化扩张期,精锻科技未来业绩值得期待。精锻科技立足精锻齿轮细分领域,主要产品为汽车差速器齿轮和变速器齿轮。公司 2008 年前就已切入大众供应体系,受益于大众 DCT 国产化,公司结合齿齿轮业务持续放量。目前公司主要客户为外资和合资厂商,包括大众、通用、福特等一线主机厂和吉凯恩、格特拉克等变速箱巨头,目前大众大连、大众天津变速箱基地产能依旧处于扩张阶段,格特拉克等巨头的配套业务也保持稳定增长,在手订单较为充足。国际巨头配套业务稳定增长为公司带来良好的规模效应,公司毛利率自 2012 年以来稳定在 38%以上,并稳步上升。据公司 2017 年半年报,公司天津工厂将于 2018 年投产,产能紧张问题有望缓解,我们预计突破产能瓶颈后销量将进一步提升。

参考观研天下发布《2018-2023年中国汽车零部件产业市场运营规模现状与投资前景规划预测报告》

自主品牌加码 DCT 研发生产,精锻科技掘金蓝海市场,有望进一步提高产品渗透率。据中汽协数据,2016 年我国自主品牌汽车的自动挡渗透率不足 50%。随着自主品牌汽车产销量持续增长和自动挡汽车渗透率的上升,自动变速箱需求上升空间大。近年吉利、长城、上汽等自主整车公司相继扩大 DCT 研发和生产力度,我们预计产能即将进入密集投放期。

而由于齿轮技术壁垒高,前期投资相对较大,高进入门槛下竞争对手较少。精锻科技作为大众 DCT 核心供应商,我们认为公司凭借丰富的经验和先进的技术有望进入自主品牌整车厂商供应链,进一步提升产品海内外的市场渗透率,从而推进国产深度替代进程。

二、突破合资整车供应体系,产品实现高端化,自主车灯总成将掘金广阔市场

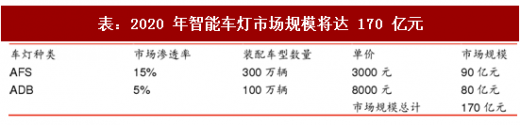

智能车灯市场前景广阔,百亿市场等待挖掘。汽车灯具行业没有投资门槛,属于竞争较充分、市场化程度较高的行业。我国乘用车制造市场以合资为主且对车灯技术要求较高,因此车灯供应被拥有技术优势的外资企业主导。2016 年,中国乘用车销量超 2800 万辆。随着智能车灯适配车型的不断普及,智能车灯领域或将成为空间广阔的蓝海市场。随着智能大灯市场渗透率的不断提高,我们预计到 2020 年时,有 15%的车型会装配 AFS 主动转向大灯,5%的车型会装配 ADB 自适应远光灯。依照一整套 AFS 车灯系统 3000 元价格,ADB 车灯系统 8000 元价格测算,国内智能车灯的潜在市场规模有望达到 170 亿元。

星宇股份车灯在合资整车厂份额不断提升,打破外资垄断的市场格局。星宇股份是自主车灯龙头,多年来专注于乘用车配套车灯市场,是少数同时为合资和自主品牌提供汽车灯具产品的内资企业。公司主要客户涵盖一汽系、大众系、德国宝马、东风日产等国内外主要汽车制造体系。未来有望受益于一汽大众强产品周期和广汽等自主品牌的崛起,公司产品渗透率进一步提高。

产品高端化,打入合资车企高端产品供应体系,LED 车灯产品开始进入收获期。星宇股份深耕 LED 灯多年,已与松下公司签订《战略合作协议》,加强 LED 车灯等领域技术合作。主要产品中汽车前大灯和后组合灯附加值最高,根据公司 2016 年报,我们测算 2016 年公司前大灯和后组合灯销量合计占总销量 26%,占营收比重超过 60%。从销量数据看,公司车前照灯和后组合灯国内占有率分别为 7.43%和 20.37%,仍有较大提升空间。2016 年星宇取得奥迪 A3、Q5前照灯项目与德国宝马全球平台配套 F45/F46 LCI 后组合灯项目,成功打入奥迪、宝马配套体系,LED 车灯方面也与松下携手合作。LED 车灯因其优越的性能而不断扩大在汽车行业的应用范围,2014-2016 年国内销量复合增长率达到 65.3%。 LED 车灯符合未来发展趋势,拥有广阔的潜在市场规模,以及高端产品技术壁垒带来的蓝海格局,我们预计公司将进一步实现业务高端化,实现产品量价齐升。

表:自主零部件厂商逐步切入合资品牌供应体系

一、国际巨头配套业务扩张,自主品牌产能加码,精锻科技受益 DCT 蓝海市场

产能紧张缓解,遇大众 DCT 国产化扩张期,精锻科技未来业绩值得期待。精锻科技立足精锻齿轮细分领域,主要产品为汽车差速器齿轮和变速器齿轮。公司 2008 年前就已切入大众供应体系,受益于大众 DCT 国产化,公司结合齿齿轮业务持续放量。目前公司主要客户为外资和合资厂商,包括大众、通用、福特等一线主机厂和吉凯恩、格特拉克等变速箱巨头,目前大众大连、大众天津变速箱基地产能依旧处于扩张阶段,格特拉克等巨头的配套业务也保持稳定增长,在手订单较为充足。国际巨头配套业务稳定增长为公司带来良好的规模效应,公司毛利率自 2012 年以来稳定在 38%以上,并稳步上升。据公司 2017 年半年报,公司天津工厂将于 2018 年投产,产能紧张问题有望缓解,我们预计突破产能瓶颈后销量将进一步提升。

图:精锻科技 2014 年后毛利率持续上升

参考观研天下发布《2018-2023年中国汽车零部件产业市场运营规模现状与投资前景规划预测报告》

自主品牌加码 DCT 研发生产,精锻科技掘金蓝海市场,有望进一步提高产品渗透率。据中汽协数据,2016 年我国自主品牌汽车的自动挡渗透率不足 50%。随着自主品牌汽车产销量持续增长和自动挡汽车渗透率的上升,自动变速箱需求上升空间大。近年吉利、长城、上汽等自主整车公司相继扩大 DCT 研发和生产力度,我们预计产能即将进入密集投放期。

而由于齿轮技术壁垒高,前期投资相对较大,高进入门槛下竞争对手较少。精锻科技作为大众 DCT 核心供应商,我们认为公司凭借丰富的经验和先进的技术有望进入自主品牌整车厂商供应链,进一步提升产品海内外的市场渗透率,从而推进国产深度替代进程。

二、突破合资整车供应体系,产品实现高端化,自主车灯总成将掘金广阔市场

智能车灯市场前景广阔,百亿市场等待挖掘。汽车灯具行业没有投资门槛,属于竞争较充分、市场化程度较高的行业。我国乘用车制造市场以合资为主且对车灯技术要求较高,因此车灯供应被拥有技术优势的外资企业主导。2016 年,中国乘用车销量超 2800 万辆。随着智能车灯适配车型的不断普及,智能车灯领域或将成为空间广阔的蓝海市场。随着智能大灯市场渗透率的不断提高,我们预计到 2020 年时,有 15%的车型会装配 AFS 主动转向大灯,5%的车型会装配 ADB 自适应远光灯。依照一整套 AFS 车灯系统 3000 元价格,ADB 车灯系统 8000 元价格测算,国内智能车灯的潜在市场规模有望达到 170 亿元。

表:2020 年智能车灯市场规模将达 170 亿元

星宇股份车灯在合资整车厂份额不断提升,打破外资垄断的市场格局。星宇股份是自主车灯龙头,多年来专注于乘用车配套车灯市场,是少数同时为合资和自主品牌提供汽车灯具产品的内资企业。公司主要客户涵盖一汽系、大众系、德国宝马、东风日产等国内外主要汽车制造体系。未来有望受益于一汽大众强产品周期和广汽等自主品牌的崛起,公司产品渗透率进一步提高。

图:星宇股份稳步切入智能车灯,逐步打开市场

产品高端化,打入合资车企高端产品供应体系,LED 车灯产品开始进入收获期。星宇股份深耕 LED 灯多年,已与松下公司签订《战略合作协议》,加强 LED 车灯等领域技术合作。主要产品中汽车前大灯和后组合灯附加值最高,根据公司 2016 年报,我们测算 2016 年公司前大灯和后组合灯销量合计占总销量 26%,占营收比重超过 60%。从销量数据看,公司车前照灯和后组合灯国内占有率分别为 7.43%和 20.37%,仍有较大提升空间。2016 年星宇取得奥迪 A3、Q5前照灯项目与德国宝马全球平台配套 F45/F46 LCI 后组合灯项目,成功打入奥迪、宝马配套体系,LED 车灯方面也与松下携手合作。LED 车灯因其优越的性能而不断扩大在汽车行业的应用范围,2014-2016 年国内销量复合增长率达到 65.3%。 LED 车灯符合未来发展趋势,拥有广阔的潜在市场规模,以及高端产品技术壁垒带来的蓝海格局,我们预计公司将进一步实现业务高端化,实现产品量价齐升。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。