我国汽车零部件行业正迈入“深度国产替代”新阶段。自主零部件供应商实现替代大致分为三个阶段:自主零部件产品在国内渗透率逐步提高;自主零部件产品从自主品牌整车厂打开突破口,并逐步切入合资品牌供应体系;优秀自主零部件供应商通过海外并购或在国外设立分支机构,与国际巨头展开正面竞争。我们认为,在各个零部件细分领域中,随着自主品牌的不断崛起,整车厂商成本控制不断加强、产品技术不断升级,自主零部件厂商未来发展前景广阔。

一、自主零部件厂商开拓整车客户,广阔的国内市场为龙头崛起奠基

价格竞争加剧,整车厂商基于对成本控制等需求逐渐转向自主零部件厂商,本土零部件企业把握机会开拓整车企业客户资源。自主零部件供应商拥有较低的管理、劳动力和研发成本,近年来产品市占率逐步提升,并借助国内整车厂向自主零部件供应商转向的契机,一些优秀自主零部件厂商与自主整车厂商建立合作关系,逐步提升产品开发实力,形成规模效应带动公司业绩增长,为未来打入合资品牌供应体系打下坚实的基础。目前,在变速箱、乘用车座椅总成、变速操纵器等细分行业,自主供应商的市场份额增长迅速。

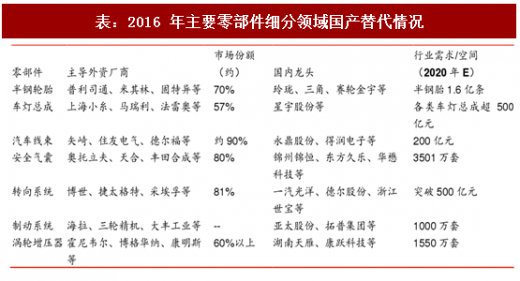

国内零部件细分领域市场空间体量不断扩大,自主零部件厂商做好国内市场,奠定国际零部件龙头基础。国内市场对于零部件厂商营收提升发挥着不可或缺的作用。在半钢轮胎、车灯总成、汽车线束、安全气囊等零部件细分领域的国内市场,外商仍占据主要份额,但近年来自主零部件龙头强势崛起,锐意进取,逐渐缩小与竞争对手的差距,特别是在某些细分领域加快国产替代的步伐。当前主要零部件均有广阔替代空间,自主零部件龙头应抓住此轮深度国产替代机遇,抢占市场份额,逐步提高渗透率。各大自主厂商因此更应在国内市场竞争中抢占先机,为发展成为国际零部件巨头,实现中国汽车零部件产业做大做强的目标打下良好基础。

近年来,随着国产替代的逐渐深入,越来越多的自主零部件企业享受国产替代红利,市场规模、业绩增长迅速。同时,一部分优秀零部件厂商出于对成本、市场、贸易壁垒等因素的考虑,开始走出国门,在国外设立子公司、工厂等分支机构,拓展全球市场。目前,精锻齿轮、汽车玻璃、汽车内饰、座椅核心件、轮胎等细分领域龙头均已在国外设厂或有此类计划。我们认为,随着国内零部件国产替代趋势日益深入,国际龙头企业在一些发展成熟的细分领域想要继续拓展市场份额难度较大,且一些优秀自主龙头已拥有不输国际巨头的先进技术,积极开拓海外市场,与发达市场龙头正面交锋,是本土零部件厂商成长为国际新巨头的必经之路。

二、立足国内放眼世界,福耀玻璃全球布局进入收获期

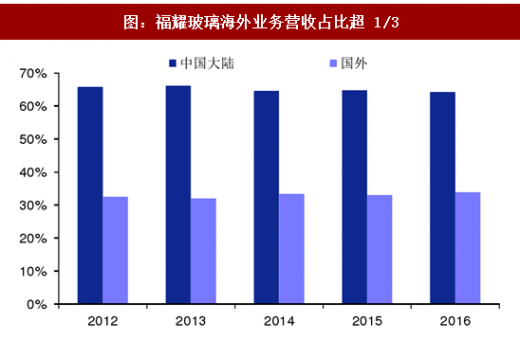

福耀玻璃立足国内业务,全球扩张稳步进行。福耀玻璃主营汽车玻璃和浮法玻璃,现已成为全球顶级玻璃供应商,与旭硝子、板硝子、圣戈班等国际知名玻璃厂并驾齐驱。公司产品在国内市场占有率约 60%,主要客户包括国内主要合资整车厂及自主整车厂,龙头地位稳固。公司 1990 年开始布局海外业务,2011 年起进入快速扩张期,2016 年公司国外营收占比达到 34.47%,营收同比增速 25.30%,高于国内营收同比增速 18.96%,海外业务比重快速上升。

海外业务开始盈利,全球化扩张进程加速。2011 年,公司在俄罗斯设立子公司,产品面向俄罗斯市场;2016 年,公司在美国芒山、代顿的工厂相继竣工,规划产能超过 550 万套/年,产能逐步释放。尽管 2017 年上半年美国工厂仍亏损 1044 万美元,但已较去年同期大幅收窄接近六成,且 6 月份开始首次实现了 49.5 万美元的盈利,将进入收获期,美国子公司有望成为公司全球扩张重心。据公司公告,2017 年公司新增在德国海德堡设厂计划,主要服务奔驰、奥迪、宝马等知名厂商,全球扩张进程稳步迈进中。

参考观研天下发布《2018-2023年中国汽车零部件产业市场现状规划调查与投资方向评估分析报告》

三、强强联合,继峰股份自主座椅核心件打入欧洲高端配套市场

继峰股份是国内乘用车座椅核心件制造龙头,主要产品为乘用车座椅头枕、扶手等座椅核心件,受国际巨头认可。公司凭借在细分领域丰富的经验和先进的技术,目前已进入李尔、佛吉亚等国际巨头供应体系,并作为二级供应商间接配套一汽大众、长安福特、上汽通用五菱等合资整车厂和长城、吉利等自主品牌。公司 2016 年实现营收 14.66 亿元,同比增长近 40%,毛利率达到 35.61%。公司 2012-2016 年营收复合增长率为 25.5%,2016 年公司乘用车座椅头枕在国内的市占率约 16%,相对国内其他同行竞争对手拥有更高的市场份额,公司龙头地位稳固。公司是一汽大众 A 级供应商,能直接参与大众的全球项目定点。2018 年一汽大众将迎来强产品周期,公司有望从中充分受益。

海外市场拓展良好,成功打入高端市场。2014 年,公司设立德国继峰,主要从事德系中高档乘用车头枕、扶手的研发工作,定位为研发平台和商务中心,负责欧洲市场的开拓。同年德国继峰在捷克设立子公司,定位为生产基地,产品包括座椅头枕、扶手等,主要面向欧洲市场。目前德国继峰配套大众、捷豹路虎、保时捷、宝马等高端客户,成功打入高端市场。由于前期投入较大,捷克工厂尚未实现盈利,公司已决定通过担保等方式为捷克继峰注资,加快产能扩充,随着产能逐步释放,欧洲市场或将成为公司业绩的重要亮点之一。2017 年 2 月,公司参股老牌内饰和座椅龙头格拉默,双方业务合作进一步加强。我们认为,公司有望借助格拉默的技术,渠道等资源,扩张海外市场,实现全球战略布局,向国际巨头稳步迈进。

四、出口业务为主,遮阳板龙头拓展全球版图

外销占比近八成,客户配套知名整车和供应商。岱美股份是国内汽车内饰龙头企业,主要产品包括遮阳板、头枕、顶棚控制器和座椅等。遮阳板是公司主营业务,产品面向中高端市场,2016 年收入占比达 56.92%,产品全球市占率达 20.51%,龙头地位稳固。公司 2017 年 Q1 一级配套营收占比 50.68%,产品质量和技术具有全球竞争优势。产品主要出口北美、欧洲和亚太,2016 年外销营收占比高达 75.83%。公司客户资源优质,遮阳板、头枕和顶棚中央控制器客户包括通用、克莱斯勒、大众等知名整车厂和安道拓、麦格纳、李尔等顶级供应商,座椅主要用于内销,客户包括一汽、东风等整车厂商。公司在北美、欧洲等主要出口市场均设有分支机构,专门负责各区域市场营销、技术支持等服务。2017H1 公司归母净利同比增长 30.71%,毛利率高达 38.37%。同时公司募集资金进一步扩大产能,全球版图有望进一步扩张。

表:2016 年主要零部件细分领域国产替代情况

一、自主零部件厂商开拓整车客户,广阔的国内市场为龙头崛起奠基

价格竞争加剧,整车厂商基于对成本控制等需求逐渐转向自主零部件厂商,本土零部件企业把握机会开拓整车企业客户资源。自主零部件供应商拥有较低的管理、劳动力和研发成本,近年来产品市占率逐步提升,并借助国内整车厂向自主零部件供应商转向的契机,一些优秀自主零部件厂商与自主整车厂商建立合作关系,逐步提升产品开发实力,形成规模效应带动公司业绩增长,为未来打入合资品牌供应体系打下坚实的基础。目前,在变速箱、乘用车座椅总成、变速操纵器等细分行业,自主供应商的市场份额增长迅速。

国内零部件细分领域市场空间体量不断扩大,自主零部件厂商做好国内市场,奠定国际零部件龙头基础。国内市场对于零部件厂商营收提升发挥着不可或缺的作用。在半钢轮胎、车灯总成、汽车线束、安全气囊等零部件细分领域的国内市场,外商仍占据主要份额,但近年来自主零部件龙头强势崛起,锐意进取,逐渐缩小与竞争对手的差距,特别是在某些细分领域加快国产替代的步伐。当前主要零部件均有广阔替代空间,自主零部件龙头应抓住此轮深度国产替代机遇,抢占市场份额,逐步提高渗透率。各大自主厂商因此更应在国内市场竞争中抢占先机,为发展成为国际零部件巨头,实现中国汽车零部件产业做大做强的目标打下良好基础。

表:自主零部件厂商客户不断拓展

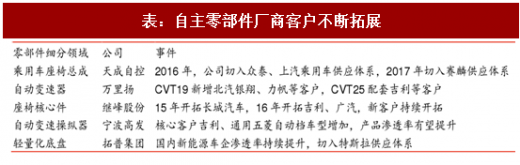

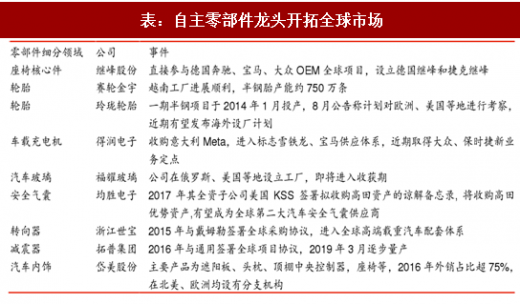

近年来,随着国产替代的逐渐深入,越来越多的自主零部件企业享受国产替代红利,市场规模、业绩增长迅速。同时,一部分优秀零部件厂商出于对成本、市场、贸易壁垒等因素的考虑,开始走出国门,在国外设立子公司、工厂等分支机构,拓展全球市场。目前,精锻齿轮、汽车玻璃、汽车内饰、座椅核心件、轮胎等细分领域龙头均已在国外设厂或有此类计划。我们认为,随着国内零部件国产替代趋势日益深入,国际龙头企业在一些发展成熟的细分领域想要继续拓展市场份额难度较大,且一些优秀自主龙头已拥有不输国际巨头的先进技术,积极开拓海外市场,与发达市场龙头正面交锋,是本土零部件厂商成长为国际新巨头的必经之路。

表:自主零部件龙头开拓全球市场

二、立足国内放眼世界,福耀玻璃全球布局进入收获期

福耀玻璃立足国内业务,全球扩张稳步进行。福耀玻璃主营汽车玻璃和浮法玻璃,现已成为全球顶级玻璃供应商,与旭硝子、板硝子、圣戈班等国际知名玻璃厂并驾齐驱。公司产品在国内市场占有率约 60%,主要客户包括国内主要合资整车厂及自主整车厂,龙头地位稳固。公司 1990 年开始布局海外业务,2011 年起进入快速扩张期,2016 年公司国外营收占比达到 34.47%,营收同比增速 25.30%,高于国内营收同比增速 18.96%,海外业务比重快速上升。

海外业务开始盈利,全球化扩张进程加速。2011 年,公司在俄罗斯设立子公司,产品面向俄罗斯市场;2016 年,公司在美国芒山、代顿的工厂相继竣工,规划产能超过 550 万套/年,产能逐步释放。尽管 2017 年上半年美国工厂仍亏损 1044 万美元,但已较去年同期大幅收窄接近六成,且 6 月份开始首次实现了 49.5 万美元的盈利,将进入收获期,美国子公司有望成为公司全球扩张重心。据公司公告,2017 年公司新增在德国海德堡设厂计划,主要服务奔驰、奥迪、宝马等知名厂商,全球扩张进程稳步迈进中。

参考观研天下发布《2018-2023年中国汽车零部件产业市场现状规划调查与投资方向评估分析报告》

图:福耀玻璃营收和归母净利润变化

图:福耀玻璃海外业务营收占比超 1/3

三、强强联合,继峰股份自主座椅核心件打入欧洲高端配套市场

继峰股份是国内乘用车座椅核心件制造龙头,主要产品为乘用车座椅头枕、扶手等座椅核心件,受国际巨头认可。公司凭借在细分领域丰富的经验和先进的技术,目前已进入李尔、佛吉亚等国际巨头供应体系,并作为二级供应商间接配套一汽大众、长安福特、上汽通用五菱等合资整车厂和长城、吉利等自主品牌。公司 2016 年实现营收 14.66 亿元,同比增长近 40%,毛利率达到 35.61%。公司 2012-2016 年营收复合增长率为 25.5%,2016 年公司乘用车座椅头枕在国内的市占率约 16%,相对国内其他同行竞争对手拥有更高的市场份额,公司龙头地位稳固。公司是一汽大众 A 级供应商,能直接参与大众的全球项目定点。2018 年一汽大众将迎来强产品周期,公司有望从中充分受益。

海外市场拓展良好,成功打入高端市场。2014 年,公司设立德国继峰,主要从事德系中高档乘用车头枕、扶手的研发工作,定位为研发平台和商务中心,负责欧洲市场的开拓。同年德国继峰在捷克设立子公司,定位为生产基地,产品包括座椅头枕、扶手等,主要面向欧洲市场。目前德国继峰配套大众、捷豹路虎、保时捷、宝马等高端客户,成功打入高端市场。由于前期投入较大,捷克工厂尚未实现盈利,公司已决定通过担保等方式为捷克继峰注资,加快产能扩充,随着产能逐步释放,欧洲市场或将成为公司业绩的重要亮点之一。2017 年 2 月,公司参股老牌内饰和座椅龙头格拉默,双方业务合作进一步加强。我们认为,公司有望借助格拉默的技术,渠道等资源,扩张海外市场,实现全球战略布局,向国际巨头稳步迈进。

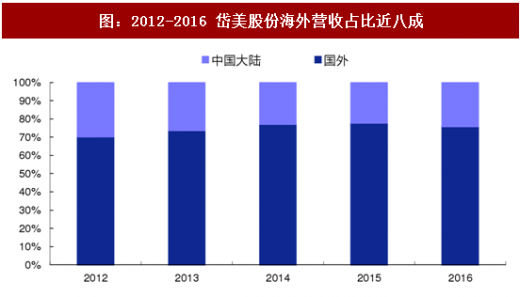

四、出口业务为主,遮阳板龙头拓展全球版图

外销占比近八成,客户配套知名整车和供应商。岱美股份是国内汽车内饰龙头企业,主要产品包括遮阳板、头枕、顶棚控制器和座椅等。遮阳板是公司主营业务,产品面向中高端市场,2016 年收入占比达 56.92%,产品全球市占率达 20.51%,龙头地位稳固。公司 2017 年 Q1 一级配套营收占比 50.68%,产品质量和技术具有全球竞争优势。产品主要出口北美、欧洲和亚太,2016 年外销营收占比高达 75.83%。公司客户资源优质,遮阳板、头枕和顶棚中央控制器客户包括通用、克莱斯勒、大众等知名整车厂和安道拓、麦格纳、李尔等顶级供应商,座椅主要用于内销,客户包括一汽、东风等整车厂商。公司在北美、欧洲等主要出口市场均设有分支机构,专门负责各区域市场营销、技术支持等服务。2017H1 公司归母净利同比增长 30.71%,毛利率高达 38.37%。同时公司募集资金进一步扩大产能,全球版图有望进一步扩张。

图:2012-2016 岱美股份海外营收占比近八成

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。