从国内汽车铝轮毂市场竞争格局来看,我国铝车轮生产规模以上企业有200多家。在车轮企业数量膨胀的同时,行业内企业呈现较为明显的集群阶梯分布,目前,我国已经形成了主要面向整车厂配套和面向售后市场销售的两大集群。

目前,我国铝轮毂生产企业进入了整车配套市场的数量较少,如中信戴卡、万丰奥威、立中车轮、今飞凯达、六丰机械等,这些企业规模较大、实力较强,占领了国内大部分的OEM市场,并有部分企业出口到国际主要OEM市场。

根据中国海关数据显示,2019年1-9月份中国铝车轮出口30.62亿美元,同比减少13.0%,出口数量6804万只(10kg/只计算),同比减少6.5%。其中,9月份出口≥1万只公司有80家;≥5万只公司有26家;≥10万只公司有16家;≥20万只公司有11家;≥50万只公司有3家;≥100万只公司有1家。而中信戴卡成为全球最大的铝车轮和铝制底盘零部件供应商,在国内汽车零部件行业出口量位居第一。

参考观研天下发布《2019年中国汽车铝轮毂行业分析报告-产业竞争格局与未来动向研究》

根据中信股份公司公报,2018年,中信戴卡股份有限公司取得营业收入人民币285.22亿元,较上年增长9.64%。由于全球汽车产销量下滑以及贸易摩擦影响,2019年上半年,中信戴卡股份有限公司净利润同比下滑16%。

目前,我国铝轮毂生产企业进入了整车配套市场的数量较少,如中信戴卡、万丰奥威、立中车轮、今飞凯达、六丰机械等,这些企业规模较大、实力较强,占领了国内大部分的OEM市场,并有部分企业出口到国际主要OEM市场。

国内主要汽车铝轮毂生产企业产量规模汇总

| 产量规模 |

|

| 中信戴卡股份有限公司 |

5800万只以上 |

| 万丰奥威汽轮股份有限公司 |

4000万只以上 |

| 立中车轮集团有限公司 |

1800万只以上 |

| 浙江今飞达轮毂股份有限公司 |

1700万只以上 |

| 正兴车轮集团有限公司 |

1500万只以上 |

| 中南铝合金车轮有限公司 |

800万只以上 |

| 盛旺汽车零部件(昆山)有限公司 |

800万只以上 |

| 浙江跃岭股份有限公司 |

670万只以上 |

| 昆山六丰机械工业有限公司 |

500万只以上 |

| 连云港启创铝制品制造有限公司 |

500万只以上 |

| 广州驭风旭铝铸件有限公司 |

400万只以上 |

数据来源:公开资料整理

根据中国海关数据显示,2019年1-9月份中国铝车轮出口30.62亿美元,同比减少13.0%,出口数量6804万只(10kg/只计算),同比减少6.5%。其中,9月份出口≥1万只公司有80家;≥5万只公司有26家;≥10万只公司有16家;≥20万只公司有11家;≥50万只公司有3家;≥100万只公司有1家。而中信戴卡成为全球最大的铝车轮和铝制底盘零部件供应商,在国内汽车零部件行业出口量位居第一。

参考观研天下发布《2019年中国汽车铝轮毂行业分析报告-产业竞争格局与未来动向研究》

2019年9月中国铝车轮出口数量TOP10公司名单

| 排名 |

公司名称 |

| 1 |

中信戴卡股份有限公司 |

| 2 |

盛旺汽车零部件(昆山)有限公司 |

| 3 |

保定市立中车轮制造有限公司 |

| 4 |

浙江万丰奥威汽轮股份有限公司 |

| 5 |

六和轻合金(昆山)有限公司 |

| 6 |

福建申利卡铝业发展有限公司 |

| 7 |

广州驭风旭铝铸件有限公司 |

| 8 |

秦皇岛中秦渤海轮毂有限公司 |

| 9 |

浙江今飞凯达轮毂股份有限公司 |

| 10 |

连云港启创铝制品制造有限公司 |

数据来源:中国海关

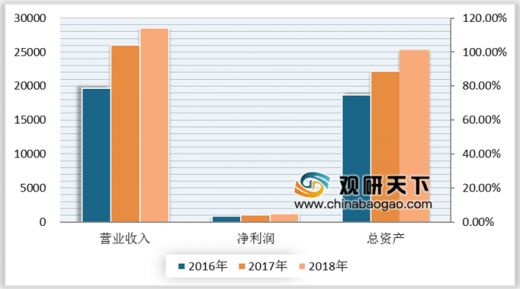

根据中信股份公司公报,2018年,中信戴卡股份有限公司取得营业收入人民币285.22亿元,较上年增长9.64%。由于全球汽车产销量下滑以及贸易摩擦影响,2019年上半年,中信戴卡股份有限公司净利润同比下滑16%。

2016-2018年中信戴卡股份有限公司经营情况(单位:百万元人民币)

数据来源:中信股份公司公报

资料来源:中国海关,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。