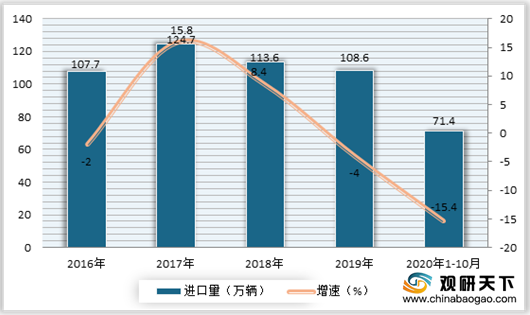

进入2020年初,受疫情在全球性蔓延影响,多国汽车产业停摆,使得我国进口汽车市场低迷。随着我国疫情已逐步稳定,一些列促销费政策的落地,我国汽车产业发展的恢复速度好于预期,市场恢复形势继续向好,进口市场降幅进一步收窄。根据数据显示,截止到2020年10月,我国汽车整车共进口71.4万辆,同比下降15.4%;整车进口金额351亿美元,同比下降10%。其中10月我国汽车整车共进口9.5万辆,同比增长63.8%;整车进口金额50.9亿美元,同比增长101.8%。

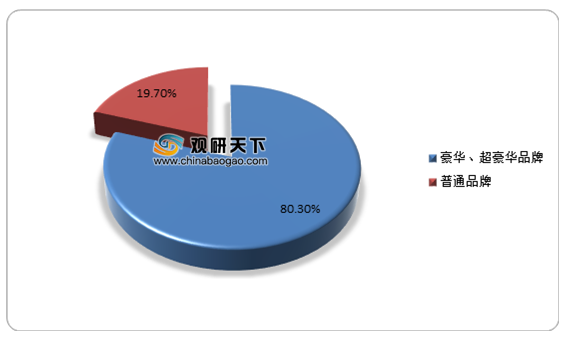

从进口汽车市场格局来看,结构呈现明显分化特征。从品牌方面来看,豪华、超豪华品牌表现远好于普通品牌,占进口汽车销售总量的80.3%。

车型层面,C级和D级进口车细分市场份额大幅提升;从排量结构层面,2.0~3.0L排量区间份额继续扩大,呈现出向1.5-3.0L排量区间聚拢趋势。

而虽然我国进口市场有所好转,但目前在全球一体化大环境下,国际环境复杂多变,贸易格局变化加剧以及新冠疫情的发展仍存在不确定性,我国汽车进出口业务仍面临着严峻挑战。可见结构调整仍然是未来一段时间的主旋律。

预计随着我国宏观经济明显恢复、市场需求的回暖以及高端消费升级趋势不改,到2021年进口汽车市场规模有望重回百万规模,实现5%左右的增长。另外国六政策的全面实施以及如果平行进口汽车环保信息公开解决方案能如期落地,我国平行进口汽车将有所恢复。但同时国际环境复杂多变,贸易格局变化加剧、新冠疫情的发展仍存在不确定性。(WW)

相关行业分析报告参考《2020年中国进口车市场分析报告-市场运营态势与发展前景研究》

2016-2020年10月我国汽车整车进口量情况

数据来源:海关总署

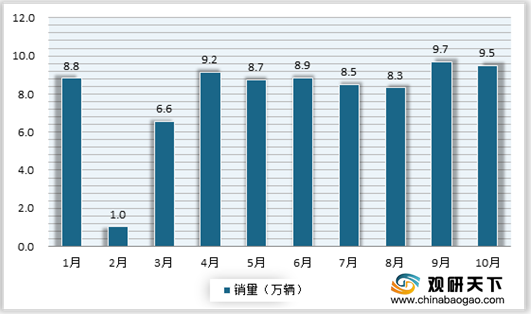

2020年1-10月我国汽车整车进口量情况

数据来源:海关总署

从进口汽车市场格局来看,结构呈现明显分化特征。从品牌方面来看,豪华、超豪华品牌表现远好于普通品牌,占进口汽车销售总量的80.3%。

2020年1-10月进口汽车品牌销量占比情况

数据来源:公开数据整理(WW)

车型层面,C级和D级进口车细分市场份额大幅提升;从排量结构层面,2.0~3.0L排量区间份额继续扩大,呈现出向1.5-3.0L排量区间聚拢趋势。

而虽然我国进口市场有所好转,但目前在全球一体化大环境下,国际环境复杂多变,贸易格局变化加剧以及新冠疫情的发展仍存在不确定性,我国汽车进出口业务仍面临着严峻挑战。可见结构调整仍然是未来一段时间的主旋律。

预计随着我国宏观经济明显恢复、市场需求的回暖以及高端消费升级趋势不改,到2021年进口汽车市场规模有望重回百万规模,实现5%左右的增长。另外国六政策的全面实施以及如果平行进口汽车环保信息公开解决方案能如期落地,我国平行进口汽车将有所恢复。但同时国际环境复杂多变,贸易格局变化加剧、新冠疫情的发展仍存在不确定性。(WW)

相关行业分析报告参考《2020年中国进口车市场分析报告-市场运营态势与发展前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。