随着疫情好转、各类促销费政策的落地以及汽车产业整体的回暖,我国轿车市场持续升温,且连续4个月销量同比保持上涨势头,并9月以来,连续两个月突破90万辆大关。根据数据显示,2020年10月我国轿车共销售93.9万辆,同比上涨12.5%,占整体乘用车市场的49.3%。1-10月轿车累计销量724.8万辆,同比累计下跌14个百分点,与1-9月同比累计情况相比,降幅有所收窄。

从车型来看,10月在轿车市场上,紧凑型车销量占比最高,销量为55.9万辆,占比为59.5%;其次为中型车,销量为21.7万辆,占比为23.1%。

从轿车品牌类型销量来看,海外品牌(国产)保持稳定的趋势,占据着主要的市场份额,最受消费者所青睐。根据数据显示,2020年10月,中国品牌轿车销量为17.7万辆,销量占比为20.5%;海外品牌(国产)销量为71.4万辆,销量占比为76.0%。

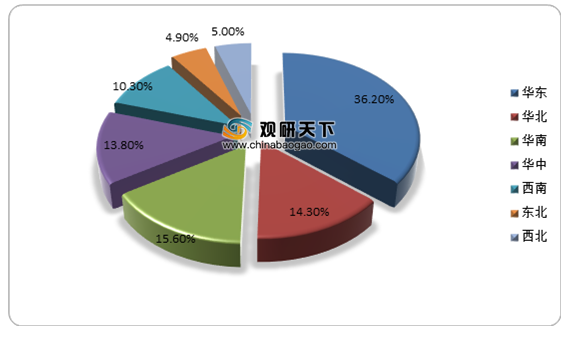

从地区分布来看,10月华东、华南、华北地区是我国轿车销量较多的地区,合计销量达到了62.0万辆,其合计占比也达到了66.0%。其中华东地区占比最大,达到了36.2%;其次为华南、华北地区,占比分别为15.6%、14.3%。

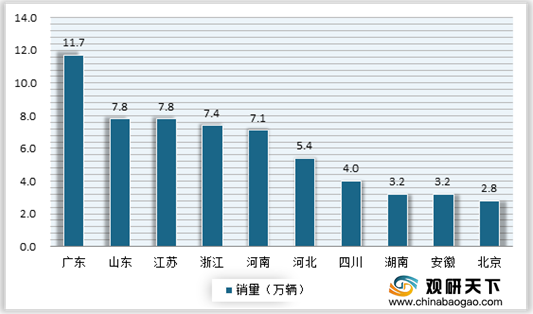

从各省市来看,10月广东、山东、江苏、浙江、河南、河北、四川、湖南、安徽、北京是我国轿车销量较多的地区,分别达到11.7万辆、7.8万辆、7.8万辆、7.4万辆、7.1万辆、5.4万辆、4万辆、3.2万辆、3.2万辆、2.8万辆。

相关行业分析报告参考《2020年中国轿车市场分析报告-产业竞争格局与未来动向研究》

2020年1-10月我国轿车市场销量情况

数据来源:公开数据整理

从车型来看,10月在轿车市场上,紧凑型车销量占比最高,销量为55.9万辆,占比为59.5%;其次为中型车,销量为21.7万辆,占比为23.1%。

2020年10月我国分车型轿车销量占比情况

数据来源:公开数据整理

从轿车品牌类型销量来看,海外品牌(国产)保持稳定的趋势,占据着主要的市场份额,最受消费者所青睐。根据数据显示,2020年10月,中国品牌轿车销量为17.7万辆,销量占比为20.5%;海外品牌(国产)销量为71.4万辆,销量占比为76.0%。

2020年10月我国分品牌轿车销量占比情况

数据来源:公开数据整理

从地区分布来看,10月华东、华南、华北地区是我国轿车销量较多的地区,合计销量达到了62.0万辆,其合计占比也达到了66.0%。其中华东地区占比最大,达到了36.2%;其次为华南、华北地区,占比分别为15.6%、14.3%。

2020年10月我国分地区轿车销量占比情况

数据来源:公开数据整理

从各省市来看,10月广东、山东、江苏、浙江、河南、河北、四川、湖南、安徽、北京是我国轿车销量较多的地区,分别达到11.7万辆、7.8万辆、7.8万辆、7.4万辆、7.1万辆、5.4万辆、4万辆、3.2万辆、3.2万辆、2.8万辆。

2020年10月我国轿车销量TOP10省市情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国轿车市场分析报告-产业竞争格局与未来动向研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。