轮胎是在各种车辆或机械上装配的接地滚动的圆环形弹性橡胶制品。通常安装在金属轮辋上,能支承车身,缓冲外界冲击,实现与路面的接触并保证车辆的行驶性能。

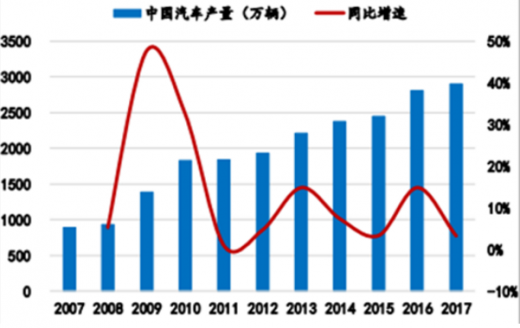

中国作为全球最大的汽车市场,汽车产销量已经连续九年蝉联全球第一。2017 年,尽管政策有所缩水,小型车税收上调以及补贴退坡,但汽车产销分别完成2901.5 万辆和 2887.9 万辆,分别同比增长 3.2%和 3%,增速明显快于全球。受惠于中国汽车市场的繁荣,轮胎市场一片向好。中国轮胎市场产量自2016年上半年明显复苏,同比增速由负转正,并维持在2%-3%的状态。

参考观研天下发布《2019年中国轮胎市场分析报告-产业规模现状与发展趋势分析》

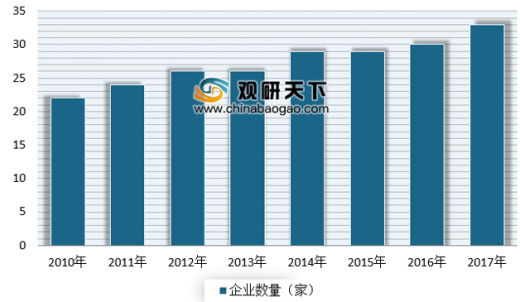

近年来,中国轮胎军团近年来表现尤为亮眼,影响力不断攀升。2017 年,全球轮胎75强中国企业达 33 家,在数量上位居第一,合计销售额为 217.20亿美元,占全球销售额的 14.38%。随着中国轮胎行业结构性变革,中国轮胎企业在全球话语权将更上一层楼。未来随着中国交通运输、汽车机械等产业的不断发展,轮胎行业在国民经济中的地位有望继续提升。

中国10大轮胎企业

中策橡胶

中策橡胶成立于1958年,已经有60年发展历史,是目前唯一挤进全球轮胎前十强的国内最大轮胎企业。2017年轮胎市场可谓风雨飘摇,但中策橡胶依然取得不菲成绩。2017年中策橡胶集团销售额(含税)增长22%,高达297亿。卡客车子午线(全钢)轮胎产量突破1726万套,增长21%;乘用车(半钢)轮胎达到3200万条,增长11.8%;斜交线轮胎销售额与去年同期基本持平。

更据数据显示,中策橡胶参保雇员为8536人,是轮胎企业中参保人数最多的。企业注册资本78703万人民币,中策轮胎身为国内最大轮胎企业名不虚传!

三角轮胎

三角轮胎股份有限公司(股票代码:601163)成立于2001年,公司前身为创始于1976年的威海轮胎厂,现为中国轮胎产业的领军企业,业务范围覆盖商用车轮胎、乘用车轮胎、斜交工程胎、子午工程胎和巨胎等。致力于研发、设计、制造和销售适于全球不同地域、不同消费者、不同使用要求的道路和非道路轮胎产品。

玲珑轮胎

玲珑轮胎成立于1975年,公司目前在全球拥有3家研发中心,4个生产基地,产品遍布全球180多个国家。虽成立时间不久却稳居全球轮胎20强,从王希成到王锋企业领导人永远奔波在生产第一线、2016年王锋先后获得国家技术发明奖和全国先进基层党组织代表应邀走进人民大会堂接受表彰。能在一年内2次走进人民大会堂接受表彰,充分说明玲珑轮胎多年来厚积薄发,在研发、品质、品牌各方面开花结果,不但获得市场好评,更获得国家认可。

青岛双星

双星集团始创于1921年距今已有近百年的发展历史,是中国历史最长的轮胎企业之一,是民族工业的骄傲。2018年3月2日,青岛双星以增资方式持有锦湖轮胎45%的股权,交割完成后双星将发挥锦湖轮胎优势和双品牌协同效应,尽快成为全球领先的国际化企业。青岛双星集团未来必定不可限量!

赛轮轮胎

赛轮是中国轮胎行业民营企业中快速发展的一家轮胎企业。企业注册资本也位居中国轮胎企业之首,2017年赛轮品牌入围中国500最具价值品牌榜单,并以218.82亿元品牌价值位列榜单185位,跻身“世界级”品牌行列;企业注重渠道、品牌、研发、堪称轮胎行业真正的一匹黑马。

双钱轮胎

双钱轮胎—— “双钱”品牌诞生于1929年,由被称之为“中国橡胶工业摇篮”的大中华橡胶厂创立。90年来,它经历了风风雨雨,有辉煌、有坎坷,有高潮、有低谷,几度沿革、几度起伏之中,“双钱”依然屹立不倒。企业注册资本,双钱仅此与赛轮位中国轮胎企业第二。

风神轮胎

风神轮胎——风神轮胎始建于1965年,位于河南省焦作市,由世界500强企业—中国化工集团公司控股(2007年),公司拥有中车双喜轮胎有限公司 100%股权、青岛黄海橡胶有限公司 100%股权,以及倍耐力工业胎(Pirelli Industrial S.r.l.)10%股权。虽然近两年风神轮胎财报呈亏损状态,但整合后企业实力值得期待。

万力轮胎

万力轮胎——万力轮胎是广州万力集团旗下的大型国有企业,起步于中国改革开放时期,是国内第一家全套引进美国技术的轮胎企业,经过30年的发展,现拥有多个生产基地,在广州建有先进的橡胶轮胎研究院,是国家认定企业技术中心、国家认可实验室(CNAS)、院士工作站、博士后工作站,在合肥建有轮胎行业第一家智能制造工厂,实现了轮胎生产全过程的智能化、自动化、绿色化,是国家两化融合示范企业。

浦林成山

浦林成山——浦林成山(山东)轮胎有限公司由香港的浦林投资有限公司投资的台港澳独资企业。2018年浦林成山在香港上市,发展中的浦林成山布局全球,无论在产品研发,品牌战略,渠道规划还是工业自动化都有着更大的未来。

中国作为全球最大的汽车市场,汽车产销量已经连续九年蝉联全球第一。2017 年,尽管政策有所缩水,小型车税收上调以及补贴退坡,但汽车产销分别完成2901.5 万辆和 2887.9 万辆,分别同比增长 3.2%和 3%,增速明显快于全球。受惠于中国汽车市场的繁荣,轮胎市场一片向好。中国轮胎市场产量自2016年上半年明显复苏,同比增速由负转正,并维持在2%-3%的状态。

参考观研天下发布《2019年中国轮胎市场分析报告-产业规模现状与发展趋势分析》

近年来,中国轮胎军团近年来表现尤为亮眼,影响力不断攀升。2017 年,全球轮胎75强中国企业达 33 家,在数量上位居第一,合计销售额为 217.20亿美元,占全球销售额的 14.38%。随着中国轮胎行业结构性变革,中国轮胎企业在全球话语权将更上一层楼。未来随着中国交通运输、汽车机械等产业的不断发展,轮胎行业在国民经济中的地位有望继续提升。

国产汽车产量逐年攀升

数据来源:安全生产管理监督局

2009-2017 年中国轮胎产量(万条)

数据来源:安全生产管理监督局

全球轮胎 75 强中国企业数量不断增加

数据来源:安全生产管理监督局

2018年中国汽车轮胎品牌排行榜

| 2018年中国汽车轮胎品牌排行榜 |

|||

| 2018排名 |

品牌 |

品牌发源地 |

C-BPI得分 |

| 1 |

米其林 |

法国 |

618.3 |

| 2 |

普利司通 |

日本 |

405.4 |

| 3 |

固特异 |

美国 |

363.9 |

| 4 |

邓禄普 |

英国 |

323.2 |

| 5 |

锦湖 |

韩国 |

300.0 |

| 6 |

双星 |

山东 |

283.3 |

| 7 |

倍耐力 |

意大利 |

265.7 |

| 8 |

韩泰 |

韩国 |

260.4 |

| 9 |

回力 |

上海 |

242.3 |

资料来源:互联网

中国10大轮胎企业

中策橡胶

中策橡胶成立于1958年,已经有60年发展历史,是目前唯一挤进全球轮胎前十强的国内最大轮胎企业。2017年轮胎市场可谓风雨飘摇,但中策橡胶依然取得不菲成绩。2017年中策橡胶集团销售额(含税)增长22%,高达297亿。卡客车子午线(全钢)轮胎产量突破1726万套,增长21%;乘用车(半钢)轮胎达到3200万条,增长11.8%;斜交线轮胎销售额与去年同期基本持平。

更据数据显示,中策橡胶参保雇员为8536人,是轮胎企业中参保人数最多的。企业注册资本78703万人民币,中策轮胎身为国内最大轮胎企业名不虚传!

三角轮胎

三角轮胎股份有限公司(股票代码:601163)成立于2001年,公司前身为创始于1976年的威海轮胎厂,现为中国轮胎产业的领军企业,业务范围覆盖商用车轮胎、乘用车轮胎、斜交工程胎、子午工程胎和巨胎等。致力于研发、设计、制造和销售适于全球不同地域、不同消费者、不同使用要求的道路和非道路轮胎产品。

玲珑轮胎

玲珑轮胎成立于1975年,公司目前在全球拥有3家研发中心,4个生产基地,产品遍布全球180多个国家。虽成立时间不久却稳居全球轮胎20强,从王希成到王锋企业领导人永远奔波在生产第一线、2016年王锋先后获得国家技术发明奖和全国先进基层党组织代表应邀走进人民大会堂接受表彰。能在一年内2次走进人民大会堂接受表彰,充分说明玲珑轮胎多年来厚积薄发,在研发、品质、品牌各方面开花结果,不但获得市场好评,更获得国家认可。

青岛双星

双星集团始创于1921年距今已有近百年的发展历史,是中国历史最长的轮胎企业之一,是民族工业的骄傲。2018年3月2日,青岛双星以增资方式持有锦湖轮胎45%的股权,交割完成后双星将发挥锦湖轮胎优势和双品牌协同效应,尽快成为全球领先的国际化企业。青岛双星集团未来必定不可限量!

赛轮轮胎

赛轮是中国轮胎行业民营企业中快速发展的一家轮胎企业。企业注册资本也位居中国轮胎企业之首,2017年赛轮品牌入围中国500最具价值品牌榜单,并以218.82亿元品牌价值位列榜单185位,跻身“世界级”品牌行列;企业注重渠道、品牌、研发、堪称轮胎行业真正的一匹黑马。

双钱轮胎

双钱轮胎—— “双钱”品牌诞生于1929年,由被称之为“中国橡胶工业摇篮”的大中华橡胶厂创立。90年来,它经历了风风雨雨,有辉煌、有坎坷,有高潮、有低谷,几度沿革、几度起伏之中,“双钱”依然屹立不倒。企业注册资本,双钱仅此与赛轮位中国轮胎企业第二。

风神轮胎

风神轮胎——风神轮胎始建于1965年,位于河南省焦作市,由世界500强企业—中国化工集团公司控股(2007年),公司拥有中车双喜轮胎有限公司 100%股权、青岛黄海橡胶有限公司 100%股权,以及倍耐力工业胎(Pirelli Industrial S.r.l.)10%股权。虽然近两年风神轮胎财报呈亏损状态,但整合后企业实力值得期待。

万力轮胎

万力轮胎——万力轮胎是广州万力集团旗下的大型国有企业,起步于中国改革开放时期,是国内第一家全套引进美国技术的轮胎企业,经过30年的发展,现拥有多个生产基地,在广州建有先进的橡胶轮胎研究院,是国家认定企业技术中心、国家认可实验室(CNAS)、院士工作站、博士后工作站,在合肥建有轮胎行业第一家智能制造工厂,实现了轮胎生产全过程的智能化、自动化、绿色化,是国家两化融合示范企业。

浦林成山

浦林成山——浦林成山(山东)轮胎有限公司由香港的浦林投资有限公司投资的台港澳独资企业。2018年浦林成山在香港上市,发展中的浦林成山布局全球,无论在产品研发,品牌战略,渠道规划还是工业自动化都有着更大的未来。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。