一、供应商的议价能力

陈醋是以高粱为原料,并用优质大曲为发酵剂酿造而成。然而,高粱作为酿醋的最佳原料,近年来却一直供不应求,其主要原因是陈醋产量不断增加,对高粱的需求量也不断加大,而由于高粱种植成本高、产量低、利润不高,导致种植户积极性不高,致使高粱种植产量持续下降,所以许多陈醋生产厂商需要从山东、内蒙古等地区收购高粱,供应商的议价能力较高。

二、购买者的议价能力

陈醋作为日常生活中的一种调味品,是每个家庭生活中必不可少的,尤其是在北方地区,而每个家庭对于陈醋需求量是相对稳定的。因此,我国陈醋行业消费群体具有分散、数量多的特点,且需求量相对较小,所以购买者的讨价还价能力较弱。

三、新进入者的威胁

目前,我国陈醋行业生产工艺仍然沿用传统的手工酿造方法,机械化、自动化的程度较低,因此行业资金壁垒极低;同时在销售渠道方面,由于陈醋行业的消费群体是大众消费者,销售方式可以是多手段、多渠道的,市场范围广,所以销售渠道进人壁垒也较低。综上所述,我国陈醋产业新进入者威胁较高。

四、替代品的威胁

我国陈醋行业最大的替代品威胁来自果醋。果醋作为一种新的调味品、保健品,不仅能够解决水果运输难、储存期短、腐烂率高等问题,还能够用水果代替粮食酿醋,大量节约粮食。因此,随着人们生活水平提高以及健康意识不断增强,具有营养保健双重功效的果醋需求会与日俱增,并最终成为陈醋产业的最有力竞争产品。

五、同业竞争者的竞争程度

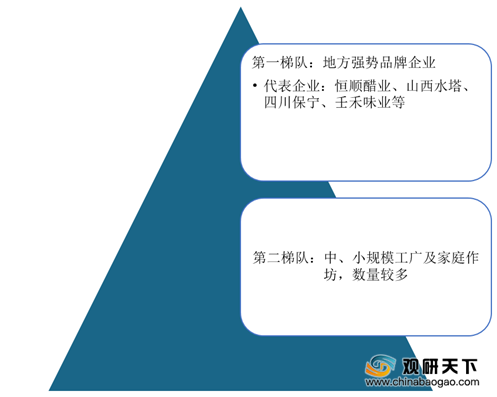

由于我国食醋产业分布地域性较强,市场集中度较低,形成“4+N”的竞争格局。在竞争层次方面主要分为两个:一是各区域强势品牌,以山西、福建、江浙、四川的四大名醋为主,代表性企业有恒顺醋业、山西水塔老陈醋、保宁醋、千禾味业等;二是中小规模工厂或家庭作坊,这类企业销售覆盖半径较小,产品质量一般。

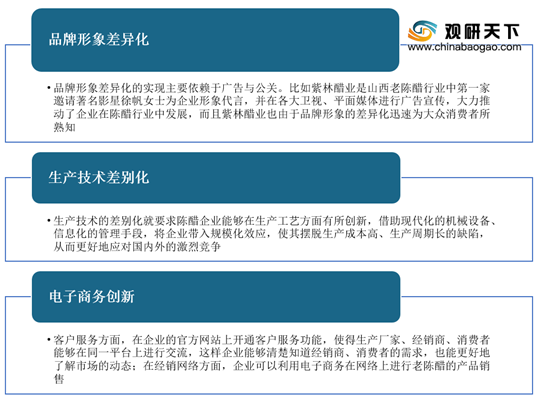

综上所述,目前我国陈醋产业处于完全竞争状态,在面对来自五个方面的竞争压力,部分生产企业不能只采用成本战略,而应该实施差别化战略去解决企业来自供应商、购买者、替代品、新进人者以及行业之间竞争者的强势竞争。例如在品牌形象、销售渠道、生产技术、产品外观等方面,陈醋企业均可以采用差别化战略。

相关行业分析报告参考《2021年中国陈醋市场分析报告-行业运营态势与前景评估预测》。

陈醋是以高粱为原料,并用优质大曲为发酵剂酿造而成。然而,高粱作为酿醋的最佳原料,近年来却一直供不应求,其主要原因是陈醋产量不断增加,对高粱的需求量也不断加大,而由于高粱种植成本高、产量低、利润不高,导致种植户积极性不高,致使高粱种植产量持续下降,所以许多陈醋生产厂商需要从山东、内蒙古等地区收购高粱,供应商的议价能力较高。

2014-2019年中国高粱产量及消费量统计情况

数据来源:国家统计局

二、购买者的议价能力

陈醋作为日常生活中的一种调味品,是每个家庭生活中必不可少的,尤其是在北方地区,而每个家庭对于陈醋需求量是相对稳定的。因此,我国陈醋行业消费群体具有分散、数量多的特点,且需求量相对较小,所以购买者的讨价还价能力较弱。

三、新进入者的威胁

目前,我国陈醋行业生产工艺仍然沿用传统的手工酿造方法,机械化、自动化的程度较低,因此行业资金壁垒极低;同时在销售渠道方面,由于陈醋行业的消费群体是大众消费者,销售方式可以是多手段、多渠道的,市场范围广,所以销售渠道进人壁垒也较低。综上所述,我国陈醋产业新进入者威胁较高。

四、替代品的威胁

我国陈醋行业最大的替代品威胁来自果醋。果醋作为一种新的调味品、保健品,不仅能够解决水果运输难、储存期短、腐烂率高等问题,还能够用水果代替粮食酿醋,大量节约粮食。因此,随着人们生活水平提高以及健康意识不断增强,具有营养保健双重功效的果醋需求会与日俱增,并最终成为陈醋产业的最有力竞争产品。

五、同业竞争者的竞争程度

由于我国食醋产业分布地域性较强,市场集中度较低,形成“4+N”的竞争格局。在竞争层次方面主要分为两个:一是各区域强势品牌,以山西、福建、江浙、四川的四大名醋为主,代表性企业有恒顺醋业、山西水塔老陈醋、保宁醋、千禾味业等;二是中小规模工厂或家庭作坊,这类企业销售覆盖半径较小,产品质量一般。

国内各地区均有区域性食醋品牌分布

| 地区 |

部分代表性食酷品牌 |

| 山西 |

水塔、东湖、紫林、宁化府、来福 |

| 江苏 |

恒顺 |

| 四川 |

保宁醋、阆州醋、千禾 |

| 福建 |

永春 |

| 山东 |

玉兔、巧媳妇、史氏、灯塔 |

| 河北 |

统万珍级 |

| 天津 |

天立独流 |

| 北京 |

龙门、老才臣 |

| 浙江 |

老恒和 |

| 上海 |

宝鼎 |

| 陕西 |

岐山天缘、秦嫂子、宏丰 |

| 甘肃 |

崆峒源、玄鹤洞、景兴 |

| 贵州 |

味苑园 |

| 广东 |

海天、李锦记 |

数据来源:公开资料整理

我国食醋行业竞争格局

数据来源:公开资料整理

综上所述,目前我国陈醋产业处于完全竞争状态,在面对来自五个方面的竞争压力,部分生产企业不能只采用成本战略,而应该实施差别化战略去解决企业来自供应商、购买者、替代品、新进人者以及行业之间竞争者的强势竞争。例如在品牌形象、销售渠道、生产技术、产品外观等方面,陈醋企业均可以采用差别化战略。

我国陈醋产业差异化战略实施路径

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国陈醋市场分析报告-行业运营态势与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。