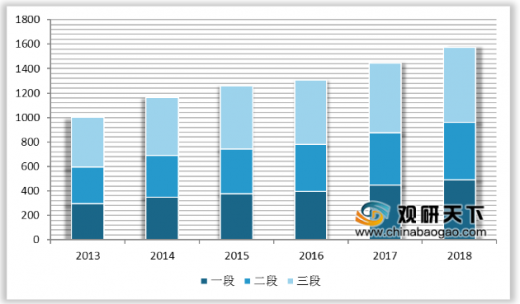

婴幼儿配方奶粉针对0-3岁婴幼儿的营养需求进行成分调配后的产品,按照适龄分为三个阶段:0-6个月(一段)、6-12个月(二段)、12-36个月(三段)。因第三段奶粉的适龄周期最长,故奶粉需求量占比最大,2018年我国一段、二段、三段的的配方奶销售额分别为489亿元、472亿元、613亿元。

按照每千克奶粉售价分段,我国配方奶大致分为普通产品(<290元/kg)、高端(290元/kg~390元/kg)和超高端(大于390元/kg)三档。随着我国新手父母的收入提高、消费观念转变,超高端配方奶的零售额占比有了较快的提升,从2014年7%增长至2018年的17%,年复合增长率达39.5%。

具体来看,我国高端、超高端配方奶市场中,主要由外资品牌占据,如线上及线下的爆款产品有惠氏启赋、爱他美白金、雅培菁挚等。

以上数据资料参考《2020年中国婴幼儿配方奶粉行业分析报告-市场深度分析与投资前景研究》。

2013-2018年我国婴幼儿配方奶粉分段销售额

数据来源:中国乳制品行业协会

按照每千克奶粉售价分段,我国配方奶大致分为普通产品(<290元/kg)、高端(290元/kg~390元/kg)和超高端(大于390元/kg)三档。随着我国新手父母的收入提高、消费观念转变,超高端配方奶的零售额占比有了较快的提升,从2014年7%增长至2018年的17%,年复合增长率达39.5%。

2014-2022E国内超高端、高端及普通奶粉产品零售额占比

数据来源:中国乳制品行业协会

具体来看,我国高端、超高端配方奶市场中,主要由外资品牌占据,如线上及线下的爆款产品有惠氏启赋、爱他美白金、雅培菁挚等。

各品牌高端产品及价格

均价(元/kg) |

品牌 |

配方系列 |

产品均价(元/kg) |

290-330 |

合生元 |

贝塔星 |

301 |

达能(爱他美) |

经典版 |

306 |

|

飞鹤 |

星阶优护 |

325 |

|

伊利 |

金领冠睿护 |

327 |

|

330-350 |

蒙牛 |

白金佳智 |

331 |

雀巢(惠氏) |

S-26(铂臻) |

332 |

|

澳优 |

A选 |

335 |

|

美赞臣 |

铂睿 |

340 |

|

伊利 |

金领冠珍护 |

340 |

|

350-390 |

飞鹤 |

超级飞帆 |

350 |

澳优 |

珀淳 |

353 |

|

澳优 |

美纳多(原金装) |

360 |

|

美赞臣 |

亲舒 |

375 |

|

合生元 |

派星 |

380 |

|

390-450 |

达能(爱他美) |

白金版(卓萃) |

394 |

雅培 |

亲护 |

410 |

|

澳优 |

欧选 |

423 |

|

450-500 |

雀巢(惠氏) |

惠氏启赋 |

461 |

蒙牛 |

瑞哺恩亲悠 |

461 |

|

菲仕兰 |

皇家美素佳儿 |

470 |

|

飞鹤 |

星飞帆 |

480 |

|

伊利 |

塞纳牧 |

490 |

|

蒙牛 |

瑞哺恩有机 |

498 |

|

澳优 |

能力多G4菁确 |

498 |

|

>500 |

美赞臣 |

特配 |

500 |

澳优 |

海普诺凯1897 |

509 |

|

澳优 |

能力多有机 |

520 |

|

飞鹤 |

臻稚有机 |

545 |

|

雀巢(惠氏) |

惠氏启赋有机 |

572 |

数据来源:中国乳制品行业协会TC

以上数据资料参考《2020年中国婴幼儿配方奶粉行业分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。