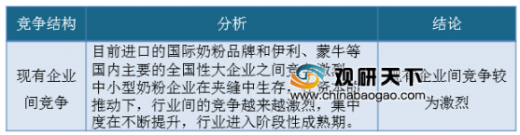

一、现有企业间竞争

我国奶粉行业的竞争企业可以分为三大类:国际品牌奶粉企业、全国大型奶粉企业和地方的中小心奶粉企业。国际品牌主要有惠氏、美赞臣、雅培等;全国性的大型奶粉企业主要是指伊利、蒙牛、光明等企业;地方的中小型的奶粉企业主要有贝因美、圣元、飞鹤等,国内大多数的奶粉企业都属于地方的中小型奶粉企业。

参考观研天下发布《2019年中国羊奶粉市场分析报告-市场竞争现状与投资前景预测》

作为零售商品,奶粉行业有典型的规模效应,国内奶粉企业经历了“三聚氰胺事件后”,企业间的并购行为时有发生,行业集中度在不断提升。总体来看,目前进口的国际奶粉品牌和伊利、蒙牛等国内主要的全国性大企业之间竞争激烈,中小型奶粉企业在夹缝中生存,在资本的推动下,行业间的竞争越来越激烈,集中度在不断提升,价格战不断缩小行业间的利润,奶粉企业迎来阶段性成熟期。

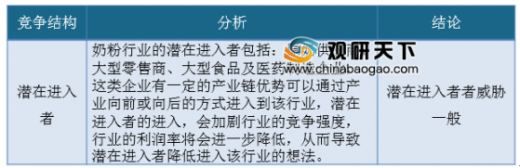

二、潜在进入者分析

我国经历了“三聚氰胺”后,强化了奶粉行业的监管,进入门槛不断提升,对生产、技术、规模、投入等因素提出了很高的要求,这就对潜在进入者无形中加高了壁垒。从产业链的角度来看,奶粉行业的潜在进入者包括:原奶供应商、大型零售商、大型食品及医药制造企业,这类企业有一定的产业链优势可以通过产业向前或向后的方式进入到该行业,同时拥有一定的资金和技术能力。

但是由于奶粉行业的消费是消费者主动消费,潜在进入者的进入并不会增加奶粉市场容量,而是瓜分现有的市场份额,将会加剧行业的竞争强度,行业的利润率将会进一步降低,从而导致潜在进入者降低进入该行业的想法。

三、替代品威胁分析

奶粉的营养丰富,是人体补充营养增强体质的上佳选择,但是我国成年人喝奶的习惯还不普及,市场受众较小,且国内还有很多豆奶制品,也是营养丰富的产品,两者互为替代品。从奶粉产业的角度来看,奶粉行业的替代品主要母乳、米粉和迷糊等,但是由于这些替代品的消费者主要是出于经济性考虑或是偶尔行为,替代品的优势不明显,对于奶粉行业来说威胁性较小,只要奶粉行业能保证质量问题,这些替代品绝无可乘之机。

四、供应商议价能力

奶粉是以牛奶为主要原料的食品工业,对上游的原料奶供应商有很强的依赖性,上游的牛奶成本直接影响着奶粉的生产成品。近年来,我国奶粉市场高速发展,行业的需求量在不断增加,原料奶的产量很难满足市场需求,导致对奶粉行业对上游奶源的争夺愈演愈烈,直接增加了供应商的议价能力。

但是,随着奶粉企业的发展,很多奶粉企业都开始自建牧场,实现产工销一体化发展,保障了原奶的供应和价格稳定,也导致很多奶农生产的牛奶必须依附奶粉加工企业才能得以生存,且由于“倒奶事件”“三聚氰胺事件”的爆发,导致很多大型的奶粉企业加大自己的奶源基地建设,保证奶源的安全和供应,奶农的议价能力越来越低。

五、客户议价能力

我国奶粉行业的竞争企业可以分为三大类:国际品牌奶粉企业、全国大型奶粉企业和地方的中小心奶粉企业。国际品牌主要有惠氏、美赞臣、雅培等;全国性的大型奶粉企业主要是指伊利、蒙牛、光明等企业;地方的中小型的奶粉企业主要有贝因美、圣元、飞鹤等,国内大多数的奶粉企业都属于地方的中小型奶粉企业。

参考观研天下发布《2019年中国羊奶粉市场分析报告-市场竞争现状与投资前景预测》

作为零售商品,奶粉行业有典型的规模效应,国内奶粉企业经历了“三聚氰胺事件后”,企业间的并购行为时有发生,行业集中度在不断提升。总体来看,目前进口的国际奶粉品牌和伊利、蒙牛等国内主要的全国性大企业之间竞争激烈,中小型奶粉企业在夹缝中生存,在资本的推动下,行业间的竞争越来越激烈,集中度在不断提升,价格战不断缩小行业间的利润,奶粉企业迎来阶段性成熟期。

现有企业间竞争

资料来源:观研天下数据中心整理

我国经历了“三聚氰胺”后,强化了奶粉行业的监管,进入门槛不断提升,对生产、技术、规模、投入等因素提出了很高的要求,这就对潜在进入者无形中加高了壁垒。从产业链的角度来看,奶粉行业的潜在进入者包括:原奶供应商、大型零售商、大型食品及医药制造企业,这类企业有一定的产业链优势可以通过产业向前或向后的方式进入到该行业,同时拥有一定的资金和技术能力。

但是由于奶粉行业的消费是消费者主动消费,潜在进入者的进入并不会增加奶粉市场容量,而是瓜分现有的市场份额,将会加剧行业的竞争强度,行业的利润率将会进一步降低,从而导致潜在进入者降低进入该行业的想法。

潜在进入者分析

资料来源:观研天下数据中心整理

三、替代品威胁分析

奶粉的营养丰富,是人体补充营养增强体质的上佳选择,但是我国成年人喝奶的习惯还不普及,市场受众较小,且国内还有很多豆奶制品,也是营养丰富的产品,两者互为替代品。从奶粉产业的角度来看,奶粉行业的替代品主要母乳、米粉和迷糊等,但是由于这些替代品的消费者主要是出于经济性考虑或是偶尔行为,替代品的优势不明显,对于奶粉行业来说威胁性较小,只要奶粉行业能保证质量问题,这些替代品绝无可乘之机。

替代品威胁分析

资料来源:观研天下数据中心整理

四、供应商议价能力

奶粉是以牛奶为主要原料的食品工业,对上游的原料奶供应商有很强的依赖性,上游的牛奶成本直接影响着奶粉的生产成品。近年来,我国奶粉市场高速发展,行业的需求量在不断增加,原料奶的产量很难满足市场需求,导致对奶粉行业对上游奶源的争夺愈演愈烈,直接增加了供应商的议价能力。

但是,随着奶粉企业的发展,很多奶粉企业都开始自建牧场,实现产工销一体化发展,保障了原奶的供应和价格稳定,也导致很多奶农生产的牛奶必须依附奶粉加工企业才能得以生存,且由于“倒奶事件”“三聚氰胺事件”的爆发,导致很多大型的奶粉企业加大自己的奶源基地建设,保证奶源的安全和供应,奶农的议价能力越来越低。

供应商议价能力

资料来源:观研天下数据中心整理

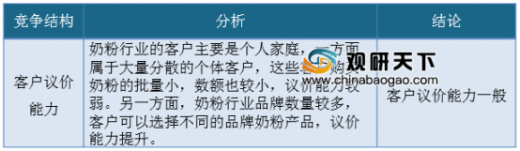

五、客户议价能力

奶粉行业的客户主要是个人家庭,属于大量分散的个体客户,这些客户购买奶粉的批量小,数额也较小,这一方面来说下游客户的议价能力较弱。但是由于奶粉行业品牌数量较多,客户可以选择不同的品牌奶粉产品,这一方面来说,客户的议价能力就会增强,但是总体的说,由于奶粉是消费者的必需品,客户的议价能力一般。

客户议价能力

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(lpeng)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。