一、市场细分策略

火腿肠企业想要服务于全部市场的一切顾客是不可能的,因此,为了得到更多的顾客,火腿肠企业应当使用“田忌赛马”的方式获得成功。即以自身的优势和竞争对手的缺点进行竞争。在不同的细分市场了解企业本身的运营长处,通过改变顾客的需求、消费行为及理念,将消费者所需的产品类型划分为几大类,进而将市场按照所需产品类型进行细分,所得到的市场有机率变为企业市场的目标。

目前,我国火腿肠市场竞争格局十分明显,出现了以双汇、雨润、金锣等全国性品牌,以及美好、唐人神等区域性品牌,并在逐渐向全国性品牌挺进,还有较多的地方性品牌,形成了金字塔结构的竞争格局。要想从相对稳定的竞争格局中突破重围,火腿肠企业必须有一套自己的市场策略,通过自身的优势获得更多的市场。

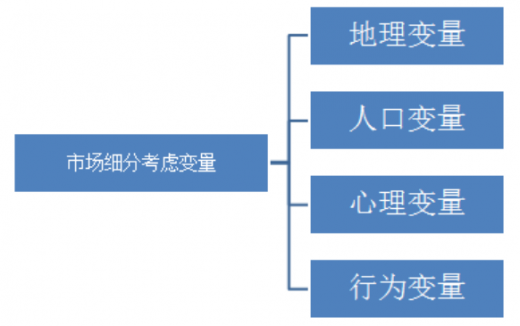

从细分市场的角度来看,火腿肠企业可以通过以下四种变量为主进行市场细分,通过某一个或者多个细分市场突破。

1、地理变量

在火腿肠行业,地理变量主要考虑政策、市场、原材料等几个维度,首先在政策方面,火腿肠行业属于肉制品加工业,在我国多个地区对于肉制品加工业的生产和销售有一定的政策扶持;从市场角度来看,我国地域广阔,不同的地区对于肉制品以及火腿肠的消费态度不一,因此要通过合适火腿肠产品选择适合该地区的消费口味;最后,从原材料来看,火腿肠的原材料的来源与养殖及畜牧业的发展息息相关,因此在要选择养殖及畜牧业发达的地区进行投资。

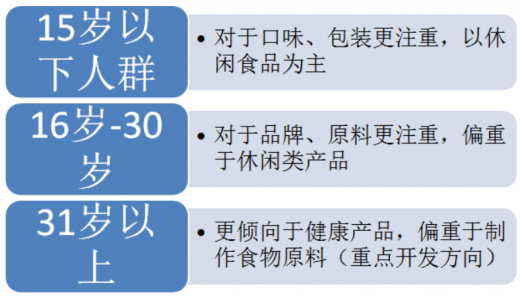

2、人口变量

2019年末,中国大陆总人口超过14亿人。从结构上来看,中国60岁以上老龄人口25388万人,占比18.1%,同期0-15岁少儿人口24977万人,占比17.9%。相对于2018年我国60岁以上的人口数量及占比在不断增加,老龄化趋势明显。火腿肠产品作为一种食品,根据人口变量可以细分为,15岁以下受众产品,这类人群对于火腿肠的口味、包装等具有明显的辨识度,更青睐于当零食食用;16—30岁,这类人群对于火腿肠的产品构成开始关注,品牌对这类人群影响较大;31岁以上的人群对于火腿肠产品更加倾向于健康。随着我国龄化现象会越来越严重,因此应该向符合老年人的食品发展,并早先占据老年人食品市场的主导地位。

3、心理变量

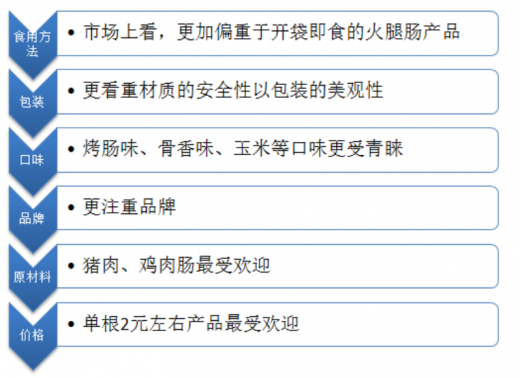

所谓心理变量,就是根据消费者的理念不同细分市场。不同的消费者对于火腿肠的需求不一样,如品牌、口味、原材料类别、食用方法、包装材质等等。根据市场调查来看,火腿肠的消费心理主要如下表:

4、行为变量

行为变量顾客的消费方式行为的改变会导致市场的消费方向发生改变。对于火腿肠企业来说,要迎合和开创市场的消费行为,如在销售渠道方面有:直营店、网络营销、经销和代理等。随着网络技术和连锁店的发展,通过连锁经营、分销和线上经营线下体验是未来火腿肠主要销售渠道,也是迎合市场的消费行为而做出的必要改变。

二、目标市场的选择

根据火腿肠的消费趋势以及对于各个细分市场的分析,火腿肠企业要想在激烈的市场中突破重围,必须根据市场消费的情况,并选择更容易“突破”的定位来选择目标市场,从而获得市场的青睐。观研天下提出目标市场及其定位:

以上数据资料参考《2020年中国火腿肠行业分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

火腿肠企业想要服务于全部市场的一切顾客是不可能的,因此,为了得到更多的顾客,火腿肠企业应当使用“田忌赛马”的方式获得成功。即以自身的优势和竞争对手的缺点进行竞争。在不同的细分市场了解企业本身的运营长处,通过改变顾客的需求、消费行为及理念,将消费者所需的产品类型划分为几大类,进而将市场按照所需产品类型进行细分,所得到的市场有机率变为企业市场的目标。

目前,我国火腿肠市场竞争格局十分明显,出现了以双汇、雨润、金锣等全国性品牌,以及美好、唐人神等区域性品牌,并在逐渐向全国性品牌挺进,还有较多的地方性品牌,形成了金字塔结构的竞争格局。要想从相对稳定的竞争格局中突破重围,火腿肠企业必须有一套自己的市场策略,通过自身的优势获得更多的市场。

从细分市场的角度来看,火腿肠企业可以通过以下四种变量为主进行市场细分,通过某一个或者多个细分市场突破。

细分市场考虑变量

资料来源:观研天下数据中心整理

1、地理变量

在火腿肠行业,地理变量主要考虑政策、市场、原材料等几个维度,首先在政策方面,火腿肠行业属于肉制品加工业,在我国多个地区对于肉制品加工业的生产和销售有一定的政策扶持;从市场角度来看,我国地域广阔,不同的地区对于肉制品以及火腿肠的消费态度不一,因此要通过合适火腿肠产品选择适合该地区的消费口味;最后,从原材料来看,火腿肠的原材料的来源与养殖及畜牧业的发展息息相关,因此在要选择养殖及畜牧业发达的地区进行投资。

火腿肠细分策略之地理变量

资料来源:观研天下数据中心整理

2、人口变量

2019年末,中国大陆总人口超过14亿人。从结构上来看,中国60岁以上老龄人口25388万人,占比18.1%,同期0-15岁少儿人口24977万人,占比17.9%。相对于2018年我国60岁以上的人口数量及占比在不断增加,老龄化趋势明显。火腿肠产品作为一种食品,根据人口变量可以细分为,15岁以下受众产品,这类人群对于火腿肠的口味、包装等具有明显的辨识度,更青睐于当零食食用;16—30岁,这类人群对于火腿肠的产品构成开始关注,品牌对这类人群影响较大;31岁以上的人群对于火腿肠产品更加倾向于健康。随着我国龄化现象会越来越严重,因此应该向符合老年人的食品发展,并早先占据老年人食品市场的主导地位。

火腿肠细分策略之人口变量

资料来源:观研天下数据中心整理

3、心理变量

所谓心理变量,就是根据消费者的理念不同细分市场。不同的消费者对于火腿肠的需求不一样,如品牌、口味、原材料类别、食用方法、包装材质等等。根据市场调查来看,火腿肠的消费心理主要如下表:

火腿肠细分策略之心理变量

资料来源:观研天下数据中心整理

4、行为变量

行为变量顾客的消费方式行为的改变会导致市场的消费方向发生改变。对于火腿肠企业来说,要迎合和开创市场的消费行为,如在销售渠道方面有:直营店、网络营销、经销和代理等。随着网络技术和连锁店的发展,通过连锁经营、分销和线上经营线下体验是未来火腿肠主要销售渠道,也是迎合市场的消费行为而做出的必要改变。

二、目标市场的选择

根据火腿肠的消费趋势以及对于各个细分市场的分析,火腿肠企业要想在激烈的市场中突破重围,必须根据市场消费的情况,并选择更容易“突破”的定位来选择目标市场,从而获得市场的青睐。观研天下提出目标市场及其定位:

目标市场的选择

资料来源:观研天下数据中心整理(lpeng)

以上数据资料参考《2020年中国火腿肠行业分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。