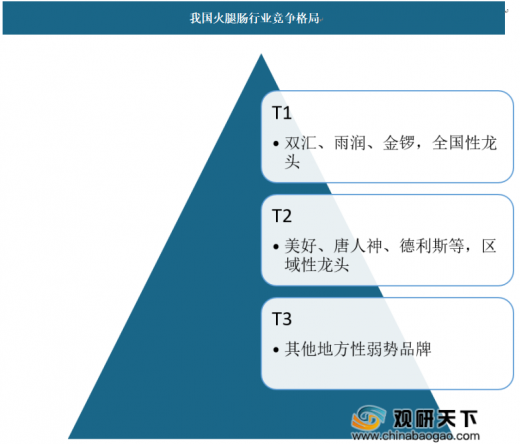

一、中国火腿肠行业竞争情况分析

目前我国火腿肠行业格局已经基本定型,市场走向成熟,以双汇、雨润和金锣为代表的品牌在全国各地均有耕耘,占据了全国大部分的市场份额,是市场上的龙头企业,而以美好、唐人神等为代表的企业则在部分区域上拥有良好的口碑,形成了自己的基本盘,此外还有广大的中小企业在区域内有自己的特定的市场,但不稳定,属于市场上的尾部企业,市场份额较低。

二、中国火腿肠行业企业集中度分析

由于饮食文化的差异,我国火腿肠的市场活跃区域主要在东北、华北、西北、华东、西南几个地方,其中东北、华北的销售量最大。从北方和南方的销售量来看,北方的市场明显好于南方,西南市场火腿肠的销售则相当,这主要是当地的火锅消费旺盛。因此,我国火腿肠企业也大多分布在北方的区域,南方的企业数量会相对少一些。北方的市场一直为各个火腿肠生产企业争夺的重点,双汇、金锣、雨润等企业为了夺取市场,已纷纷跨省市设办分厂,从而进一步细化了企业的分布。

三、中国火腿肠行业消费市场动态情况

现如今,火腿肠遭遇了和方便面一样的命运,各品类的市场份额在萎缩,更多的品类对于它们产生了市场冲击。过去的中国消费者主要追求饱食、代餐、美味、方便的功能,而现在的消费者,主要追求健康、养生,其次是美味、方便和快捷,所以功能性食品大行其道。

同时,火腿肠品类正接受着其它肉类加工品的挑战,如袋装卤肉制品、速冻熟肉制品,随着它们的不断创新进步,更新换代,代餐的功能越来越强于火腿肠。随着物流业、冷链环节的发展,保鲜、包装技术的不断完善,袋装卤肉和速冻熟肉相对于火腿肠的优势越来越明显,它们可以具备像火腿肠一样的方便性、快捷性,同时在食品添加剂方面、在食品安全方面更强于火腿肠品类,它们中有些产品甚至可以不需要防腐剂。

可以说,火腿肠的火热到萎缩,是我国消费者对于食物追求不断进行的消费升级的缩影。

四、中国火腿肠行业消费市场调查

调查显示,65.3%的消费者在购买火腿肠时,首选猪肉肠,而鸡肉肠、鱼肉肠和牛肉肠各有一定的比例,考虑到我们不同区域的人们对于不同肉食的热爱,这个比例短期内波动不会太大。

调查显示,绝大部分消费者购买的单根火腿肠的价格大约在1-3元之间,此外有相当一部分消费者反而购买了高价的火腿肠,这可能是由于市面上出现了受欢迎的大号产品,也可能部分消费者更青睐高品质的产品。

五、火腿肠行业成本分析

对于火腿肠而言,原材料成本是火腿肠最主要的成本构成,大部分成本都来自于此,此外,生产制造费用也是重要的营运成本构成,相对来说,由于普遍采用大规模标准化生产,人力成本占比已经较低了。

以上数据资料参考《2020年中国火腿肠行业分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

目前我国火腿肠行业格局已经基本定型,市场走向成熟,以双汇、雨润和金锣为代表的品牌在全国各地均有耕耘,占据了全国大部分的市场份额,是市场上的龙头企业,而以美好、唐人神等为代表的企业则在部分区域上拥有良好的口碑,形成了自己的基本盘,此外还有广大的中小企业在区域内有自己的特定的市场,但不稳定,属于市场上的尾部企业,市场份额较低。

我国火腿肠行业竞争格局

资料来源:公开资料整理

二、中国火腿肠行业企业集中度分析

由于饮食文化的差异,我国火腿肠的市场活跃区域主要在东北、华北、西北、华东、西南几个地方,其中东北、华北的销售量最大。从北方和南方的销售量来看,北方的市场明显好于南方,西南市场火腿肠的销售则相当,这主要是当地的火锅消费旺盛。因此,我国火腿肠企业也大多分布在北方的区域,南方的企业数量会相对少一些。北方的市场一直为各个火腿肠生产企业争夺的重点,双汇、金锣、雨润等企业为了夺取市场,已纷纷跨省市设办分厂,从而进一步细化了企业的分布。

三、中国火腿肠行业消费市场动态情况

现如今,火腿肠遭遇了和方便面一样的命运,各品类的市场份额在萎缩,更多的品类对于它们产生了市场冲击。过去的中国消费者主要追求饱食、代餐、美味、方便的功能,而现在的消费者,主要追求健康、养生,其次是美味、方便和快捷,所以功能性食品大行其道。

同时,火腿肠品类正接受着其它肉类加工品的挑战,如袋装卤肉制品、速冻熟肉制品,随着它们的不断创新进步,更新换代,代餐的功能越来越强于火腿肠。随着物流业、冷链环节的发展,保鲜、包装技术的不断完善,袋装卤肉和速冻熟肉相对于火腿肠的优势越来越明显,它们可以具备像火腿肠一样的方便性、快捷性,同时在食品添加剂方面、在食品安全方面更强于火腿肠品类,它们中有些产品甚至可以不需要防腐剂。

可以说,火腿肠的火热到萎缩,是我国消费者对于食物追求不断进行的消费升级的缩影。

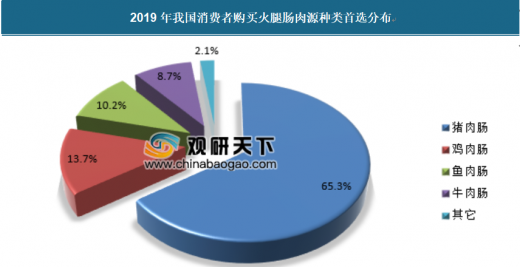

四、中国火腿肠行业消费市场调查

调查显示,65.3%的消费者在购买火腿肠时,首选猪肉肠,而鸡肉肠、鱼肉肠和牛肉肠各有一定的比例,考虑到我们不同区域的人们对于不同肉食的热爱,这个比例短期内波动不会太大。

2019年我国消费者购买火腿肠肉源种类首选分布

资料来源:调查问卷,观研天下数据中心整理

调查显示,绝大部分消费者购买的单根火腿肠的价格大约在1-3元之间,此外有相当一部分消费者反而购买了高价的火腿肠,这可能是由于市面上出现了受欢迎的大号产品,也可能部分消费者更青睐高品质的产品。

2019年消费者购买火腿肠的单根价格区间偏好

资料来源:调查问卷,观研天下数据中心整理

五、火腿肠行业成本分析

对于火腿肠而言,原材料成本是火腿肠最主要的成本构成,大部分成本都来自于此,此外,生产制造费用也是重要的营运成本构成,相对来说,由于普遍采用大规模标准化生产,人力成本占比已经较低了。

2019年火腿肠行业营运成本构成

资料来源:观研天下数据中心整理(yimu)

以上数据资料参考《2020年中国火腿肠行业分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。