一、行业企业竞争分析

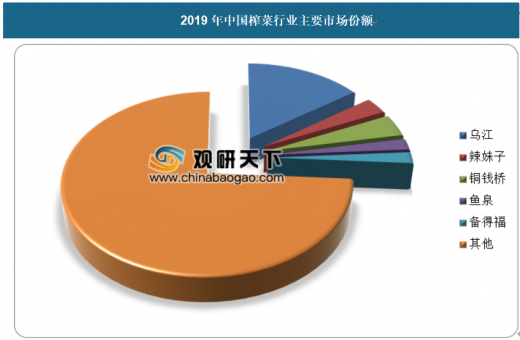

榨菜行业的竞争主要体现在品牌竞争、质量竞争、原材料竞争等方面。由于本行业进入门槛较低,产生了大批的竞争者,行业内比较有影响的品牌有乌江、铜钱桥、鱼泉、辣妹子、国泰、斜桥、备得福、红山等,其中乌江、铜钱桥、鱼泉、辣妹子、国泰牌榨菜曾被国家质检总局评为“中国名牌产品”。

二、行业威胁分析

榨菜加工企业主要原材料为青菜头,其主要集中在重庆、浙江两个省份,重庆、浙江两个省份的青菜头产量占到我国青菜头产量的80%以上,但是其榨菜加工企业占比较低,原材料领域的集中风险较大。

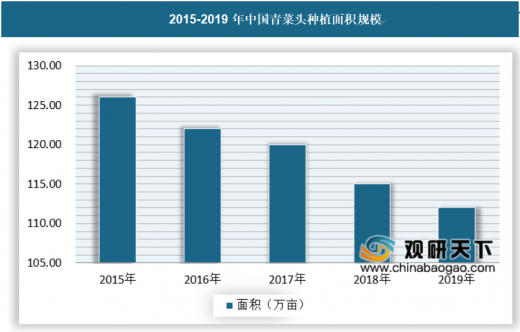

由于青菜头产量低、产品价格较低,导致农民种植意愿进一步减弱,我国的青菜头种植面积逐年下降。

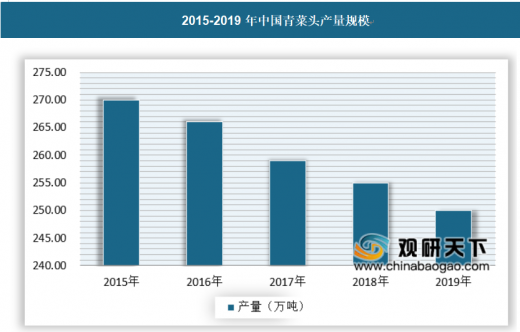

由于种植面积逐年下降我国的青菜头的产量也逐年下降,2019年产量约200多万吨规模,这与我国榨菜行业的快速发展形成了鲜明的对比。

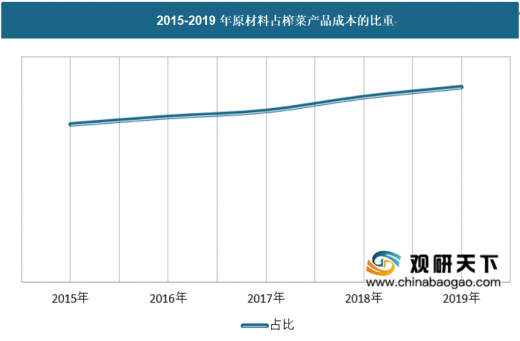

由于榨菜产品附加值较低,原材料占榨菜产品成本的比重较高,近年来随着人工成本的不断上升,青菜头等原材料价格不断增长,原材料占榨菜的成本的比重不断上升,对于榨菜产品的价格竞争力提出来更高的要求。

三、行业机会分析

随着国民消费水平的提高,消费结构、消费方式的转变,榨菜产品逐步从低端化走向品牌升级,产品的附加值不断提升。从我国的榨菜产品价格变化以及我国城镇居民可支配收入来看,两者呈现正相关的态势。随着我国城镇居民可支配收入的不断增长,榨菜产品的附加值也将不断增长。

榨菜行业能促进农业结构调整,利于农业增效,农民增收。同时能有效吸纳农村富余劳动力就业,并带动机械制造、包装运输以及第三产业的发展,对推动农业现代化、加快新农村建设有重要作用,国家对于榨菜等产业的支持力度不断加大。

以上数据资料参考《2020年中国榨菜行业分析报告-行业现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

榨菜行业的竞争主要体现在品牌竞争、质量竞争、原材料竞争等方面。由于本行业进入门槛较低,产生了大批的竞争者,行业内比较有影响的品牌有乌江、铜钱桥、鱼泉、辣妹子、国泰、斜桥、备得福、红山等,其中乌江、铜钱桥、鱼泉、辣妹子、国泰牌榨菜曾被国家质检总局评为“中国名牌产品”。

2019年中国榨菜行业主要市场份额

资料来源:观研天下数据中心整理

二、行业威胁分析

榨菜加工企业主要原材料为青菜头,其主要集中在重庆、浙江两个省份,重庆、浙江两个省份的青菜头产量占到我国青菜头产量的80%以上,但是其榨菜加工企业占比较低,原材料领域的集中风险较大。

2019年中国青菜头产量分布

资料来源:观研天下数据中心整理

由于青菜头产量低、产品价格较低,导致农民种植意愿进一步减弱,我国的青菜头种植面积逐年下降。

2015-2019年中国青菜头种植面积规模

资料来源:观研天下数据中心整理

由于种植面积逐年下降我国的青菜头的产量也逐年下降,2019年产量约200多万吨规模,这与我国榨菜行业的快速发展形成了鲜明的对比。

2015-2019年中国青菜头产量规模

资料来源:观研天下数据中心整理

由于榨菜产品附加值较低,原材料占榨菜产品成本的比重较高,近年来随着人工成本的不断上升,青菜头等原材料价格不断增长,原材料占榨菜的成本的比重不断上升,对于榨菜产品的价格竞争力提出来更高的要求。

2015-2019年原材料占榨菜产品成本的比重

资料来源:观研天下数据中心整理

三、行业机会分析

随着国民消费水平的提高,消费结构、消费方式的转变,榨菜产品逐步从低端化走向品牌升级,产品的附加值不断提升。从我国的榨菜产品价格变化以及我国城镇居民可支配收入来看,两者呈现正相关的态势。随着我国城镇居民可支配收入的不断增长,榨菜产品的附加值也将不断增长。

2015-2019年中国城镇居民可支配收入

资料来源:观研天下数据中心整理

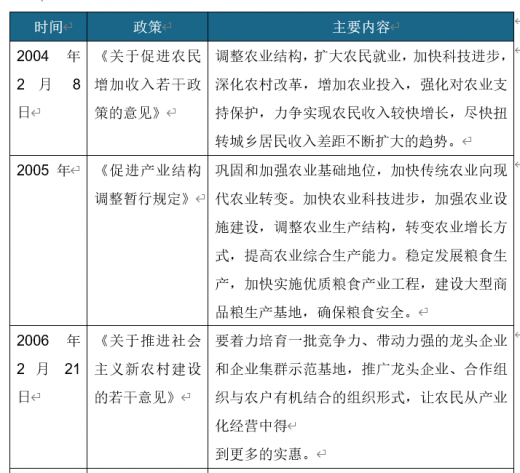

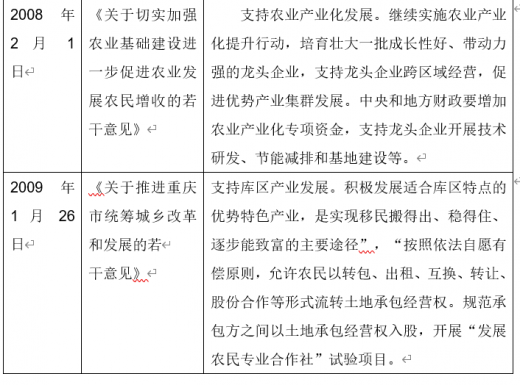

榨菜行业能促进农业结构调整,利于农业增效,农民增收。同时能有效吸纳农村富余劳动力就业,并带动机械制造、包装运输以及第三产业的发展,对推动农业现代化、加快新农村建设有重要作用,国家对于榨菜等产业的支持力度不断加大。

我国针对榨菜等产业的相关政策支持

资料来源:观研天下数据中心整理(zppeng)

以上数据资料参考《2020年中国榨菜行业分析报告-行业现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。