一、现有企业间竞争

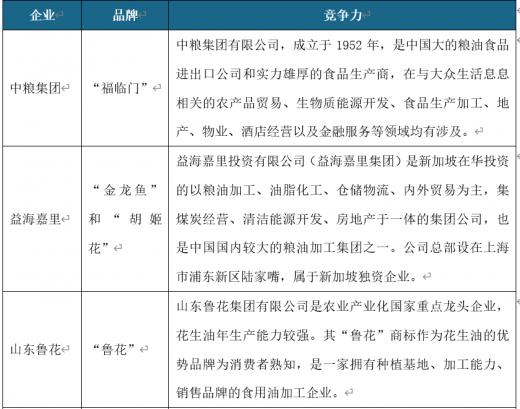

我国食用植物油加工业行业集中度高,益海嘉里和中粮集团是我国大的两 家食用植物油加工企业;“金龙鱼”、“福临门”、“鲁花”三大品牌占据了大部分的市场份额。

二、行业威胁分析

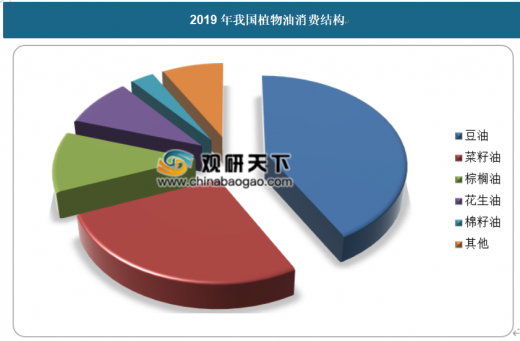

目前,从我国的食用油消费结构来看,主要以大豆油、菜籽油为主,其中,豆油的消费占比超过四成以上。

近年来我国的大豆种植面积不断降低,2016年不足10000千公顷,我国的大豆对外依赖度极高。

虽然我国的大豆产量有所提升,亩产有所增长,但是对于我国的植物油行业来说,我国的大豆产量远远不及其需求量,我国的大豆植物油行业对外依存度较高,不利于我国植物油产业的发展。

随着人民生活水平的提高,我国植物油消费需求以约每年 4.02%的速度长,而且这种消费需求增长趋势将一直延续。国内市场供给的食用植物油原材料大部分要依赖从国际市场进口,植物油战略安全得不到保证。

以上数据资料参考《2019年中国植物油行业分析报告-市场现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

我国食用植物油加工业行业集中度高,益海嘉里和中粮集团是我国大的两 家食用植物油加工企业;“金龙鱼”、“福临门”、“鲁花”三大品牌占据了大部分的市场份额。

我国植物油行业主要竞争企业分析

资料来源:观研天下数据中心整理

二、行业威胁分析

目前,从我国的食用油消费结构来看,主要以大豆油、菜籽油为主,其中,豆油的消费占比超过四成以上。

2019年我国植物油消费结构

资料来源:观研天下数据中心整理

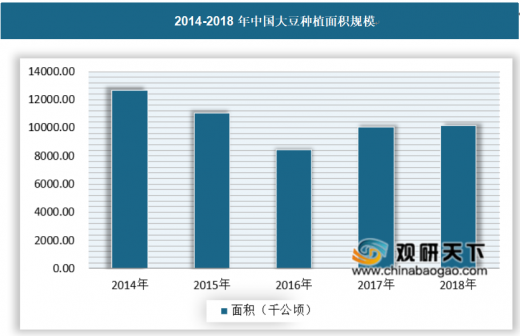

近年来我国的大豆种植面积不断降低,2016年不足10000千公顷,我国的大豆对外依赖度极高。

2014-2018年中国大豆种植面积规模

资料来源:观研天下数据中心整理

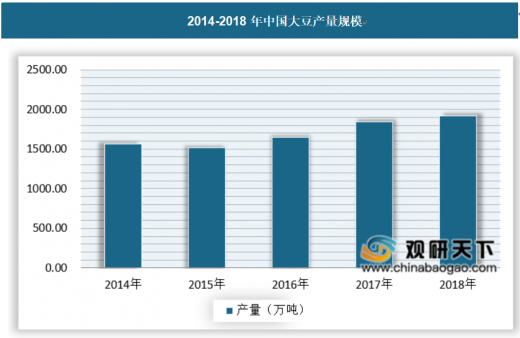

虽然我国的大豆产量有所提升,亩产有所增长,但是对于我国的植物油行业来说,我国的大豆产量远远不及其需求量,我国的大豆植物油行业对外依存度较高,不利于我国植物油产业的发展。

2014-2018年中国大豆产量规模

资料来源:观研天下数据中心整理

随着人民生活水平的提高,我国植物油消费需求以约每年 4.02%的速度长,而且这种消费需求增长趋势将一直延续。国内市场供给的食用植物油原材料大部分要依赖从国际市场进口,植物油战略安全得不到保证。

2015-2019年中国油籽进口占比

资料来源:观研天下数据中心整理(zppeng)

以上数据资料参考《2019年中国植物油行业分析报告-市场现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。