一、我国酱油行业供给情况

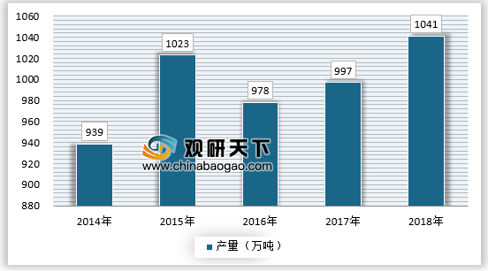

酱油是我国调味品的大类品种,每年我国酱油行业产量达几百甚至上千万吨。据国家统计局的数据显示,2018年,国内酱油产量为1041万吨,同比增长4.41%。

二、我国酱油行业市场竞争格局

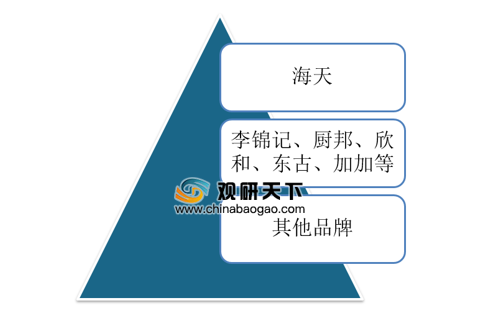

海天酱油是我国家喻户晓的酱油品牌。事实上,目前国内市场上,海天酱油也是一骑绝尘,将竞争对手远远甩在后面,李锦记、厨邦、欣和等只能作为酱油品牌第二梯队而存在,整个酱油市场呈现出“1+N”的一超多强竞争格局。

参考观研天下发布《2019年中国酱油行业分析报告-市场运营态势与发展趋势预测》

三、海外酱油市场的经验

上世纪30年代-80年代,日本酱油行业的发展经历了三个阶段:

第一阶段为1947年之前,由于战争导致实体经济萧条,酱油制造业受到冲击,至1947年出货量跌至34万千升的低位,人均消费量也下降至4.3升。

第二阶段为1948年~1956年,战后日本酱油行业迅速复苏,至1956年出货量首次突破百万千升,人均消费量达到11升以上。

第三阶段为1957年~1980年,伴随着日本经济增长率的放缓,日本酱油行业遭遇天花板,至70年代中后期出货量才增长至120万千升以上的水平,而这主要也是受益于日本的人口红利,人均消费量并无明显上升。

酱油是我国调味品的大类品种,每年我国酱油行业产量达几百甚至上千万吨。据国家统计局的数据显示,2018年,国内酱油产量为1041万吨,同比增长4.41%。

2014-2018年我国酱油产量走势

资料来源:国家统计局,观研天下数据中心整理

二、我国酱油行业市场竞争格局

海天酱油是我国家喻户晓的酱油品牌。事实上,目前国内市场上,海天酱油也是一骑绝尘,将竞争对手远远甩在后面,李锦记、厨邦、欣和等只能作为酱油品牌第二梯队而存在,整个酱油市场呈现出“1+N”的一超多强竞争格局。

参考观研天下发布《2019年中国酱油行业分析报告-市场运营态势与发展趋势预测》

我国酱油市场呈现一超多强竞争格局。

资料来源:公开资料整理

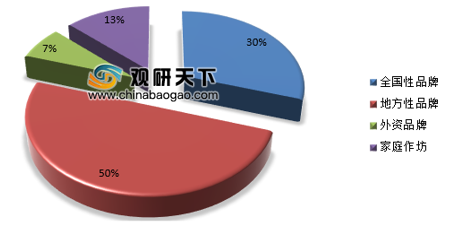

从集中度来看,尽管海天是业内绝对领先企业,其市占率也仅仅18%左右,行业总体集中度仍然不是很高,市场竞争竟然比较激烈和充分。

2018年我国酱油行业市场占比

资料来源:观研天下数据中心整理

企业类型分布来看,地方性品牌仍然是市场上最大的主力军,占据着半壁市场,此外跨区域品牌已经逐渐形成相当的市场势力,家庭作坊的比例正在逐年降低。

我国酱油品牌类型分布

资料来源:观研天下数据中心整理

三、海外酱油市场的经验

上世纪30年代-80年代,日本酱油行业的发展经历了三个阶段:

第一阶段为1947年之前,由于战争导致实体经济萧条,酱油制造业受到冲击,至1947年出货量跌至34万千升的低位,人均消费量也下降至4.3升。

第二阶段为1948年~1956年,战后日本酱油行业迅速复苏,至1956年出货量首次突破百万千升,人均消费量达到11升以上。

第三阶段为1957年~1980年,伴随着日本经济增长率的放缓,日本酱油行业遭遇天花板,至70年代中后期出货量才增长至120万千升以上的水平,而这主要也是受益于日本的人口红利,人均消费量并无明显上升。

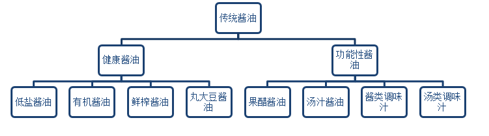

日本酱油产业升级路线

资料来源:公开资料整理(YM)

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。