一、供应商的议价能力

中国大部分地区农业实行的是家庭承包责任制,这带来了农业生产的随机性和分散性,农户既是生产者,又是经营者,蔬菜产业的主要供应商是分散的农户。同时由于集约化程度低、生产经营分散、技术水平较低,农户都是以个体的身份进入蔬菜市场的,所以他们的劳动力议价力量特别小,缺乏话语权。这也增加了农户和蔬菜商之间的交易成本。中国的农产品市场是一个完全竞争的市场,市场的参与者就是市场的价格接受者,农户单独提高价格的后果只能是蔬菜收购者转而购买价格低的蔬菜。另外,分散的农户根本不会联合起来减少蔬菜的供应来提高卖价。综合来讲,农户的地位比较弱,所以就不会有较强的议价能力,只能受流通商在价格上的压缩。

二、购买者的议价能力

此处的购买者有两方面:一是当流通商购买农户的蔬菜时,流通商是购买者;二是当消费者购买流通商,即购买分销商的蔬菜时,消费者是购买者。第一,蔬菜的销售渠道系统内的专业分工,使得渠道内的每一个成员都会具有一定的专场权,从而对其他成员产生一定的影响。但是蔬菜的生产又难以实现高度专业化而不得不采取分散的以单个农户为单位的生产形式。加之蔬菜又具有高度的同质性,因此其市场竞争几乎为完全竞争。流通商,比如批发商的集中采购具有一定的规模,对于农户的蔬菜生产具有一定的买方优势,这会导致流通商农户的蔬菜价格。第二,就蔬菜最终消费者来说,因为蔬菜是生活必需品,人们对其有一定的刚性需求。此时,作为集中供应商身份的流通商又具有一定的卖方优势。这会导致流通商把蔬菜价格抬高。这样,以不同身份出现在生产和消费市场的流通者,在两端市场均具有优势,具有话语权。

参考观研天下发布《2019年中国蔬菜种场运植市场分析报告-市场行情监测与投资前景研究》

三、新进入者的威胁

蔬菜产业的进入障碍特别低。这就导致一旦某种蔬菜很抢手,大批新农户就会蜂拥而上,盲目地种植这种蔬菜。这就造成在下一个蔬菜供应季,这种蔬菜大量上市,供应远大于需求,就会进一步大大压低菜价。

四、替代品的威胁

当一种蔬菜的价格高于消费者的意愿时,消费者可能短时间转向消费另一种蔬菜,但是长时间来看,其替代性不太大,这跟居民的生活习惯有关,但是,替代品的出现也分走了一部分潜在性产业收益。

五、同业竞争者的竞争程度

此处的竞争分为两部分:农户之间的竞争和流通商之间竞争。在生产市场上,因为蔬菜供应者特别多,竞争几乎是完全竞争。在一个有众多销售者竞相销售同一种蔬菜的市场上,价格会降到生产这一蔬菜所用资源的机会成本,或者更低。在流通领域,因为蔬菜的种植比较分散,所以只能靠批发商集中收购、集中储存、集中运输,这一切都需要一定规模的投入,其中有一定的进入障碍,较少的竞争决定了流通者可以在其原有成本的基础上增加较大比例的利润,其卖价要相对高于流通这一蔬菜所用资源的机会成本。

中国大部分地区农业实行的是家庭承包责任制,这带来了农业生产的随机性和分散性,农户既是生产者,又是经营者,蔬菜产业的主要供应商是分散的农户。同时由于集约化程度低、生产经营分散、技术水平较低,农户都是以个体的身份进入蔬菜市场的,所以他们的劳动力议价力量特别小,缺乏话语权。这也增加了农户和蔬菜商之间的交易成本。中国的农产品市场是一个完全竞争的市场,市场的参与者就是市场的价格接受者,农户单独提高价格的后果只能是蔬菜收购者转而购买价格低的蔬菜。另外,分散的农户根本不会联合起来减少蔬菜的供应来提高卖价。综合来讲,农户的地位比较弱,所以就不会有较强的议价能力,只能受流通商在价格上的压缩。

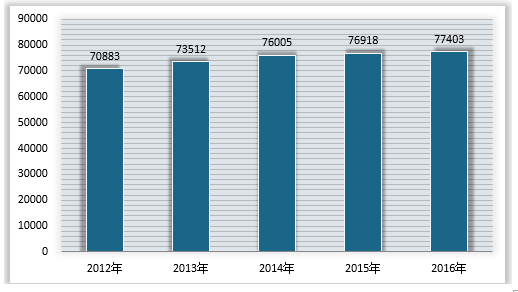

2012-2016年我国蔬菜产量情况(万吨)

来源:公开资料,观研天下数据中心整理

二、购买者的议价能力

此处的购买者有两方面:一是当流通商购买农户的蔬菜时,流通商是购买者;二是当消费者购买流通商,即购买分销商的蔬菜时,消费者是购买者。第一,蔬菜的销售渠道系统内的专业分工,使得渠道内的每一个成员都会具有一定的专场权,从而对其他成员产生一定的影响。但是蔬菜的生产又难以实现高度专业化而不得不采取分散的以单个农户为单位的生产形式。加之蔬菜又具有高度的同质性,因此其市场竞争几乎为完全竞争。流通商,比如批发商的集中采购具有一定的规模,对于农户的蔬菜生产具有一定的买方优势,这会导致流通商农户的蔬菜价格。第二,就蔬菜最终消费者来说,因为蔬菜是生活必需品,人们对其有一定的刚性需求。此时,作为集中供应商身份的流通商又具有一定的卖方优势。这会导致流通商把蔬菜价格抬高。这样,以不同身份出现在生产和消费市场的流通者,在两端市场均具有优势,具有话语权。

参考观研天下发布《2019年中国蔬菜种场运植市场分析报告-市场行情监测与投资前景研究》

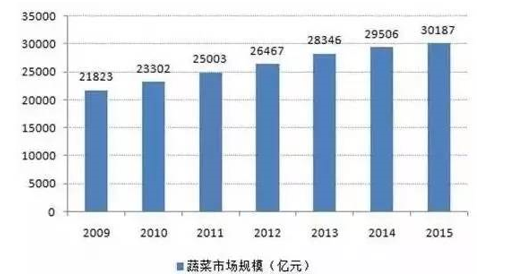

2009-2015年我国蔬菜消费市场规模

来源:公开资料,观研天下数据中心整理

蔬菜产业的进入障碍特别低。这就导致一旦某种蔬菜很抢手,大批新农户就会蜂拥而上,盲目地种植这种蔬菜。这就造成在下一个蔬菜供应季,这种蔬菜大量上市,供应远大于需求,就会进一步大大压低菜价。

四、替代品的威胁

当一种蔬菜的价格高于消费者的意愿时,消费者可能短时间转向消费另一种蔬菜,但是长时间来看,其替代性不太大,这跟居民的生活习惯有关,但是,替代品的出现也分走了一部分潜在性产业收益。

五、同业竞争者的竞争程度

此处的竞争分为两部分:农户之间的竞争和流通商之间竞争。在生产市场上,因为蔬菜供应者特别多,竞争几乎是完全竞争。在一个有众多销售者竞相销售同一种蔬菜的市场上,价格会降到生产这一蔬菜所用资源的机会成本,或者更低。在流通领域,因为蔬菜的种植比较分散,所以只能靠批发商集中收购、集中储存、集中运输,这一切都需要一定规模的投入,其中有一定的进入障碍,较少的竞争决定了流通者可以在其原有成本的基础上增加较大比例的利润,其卖价要相对高于流通这一蔬菜所用资源的机会成本。

资料来源:观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。