随着我国人均收入的不断提升,消费者对健康需求逐步提升、产品生命周期更新换代加速、消费升级带动价格上升等因素,国内软饮行业整体竞争激烈,众多细分行业中不断涌现新企业和新产品,对市场格局造成较大冲击。

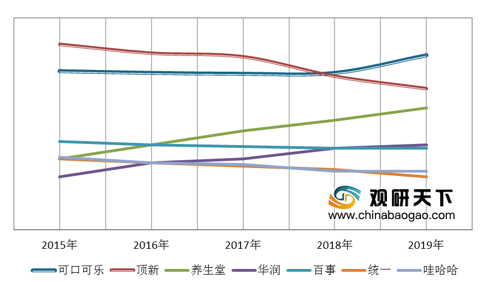

从企业来看,2019年软饮行业整体公司前三、前五、前十的市占率分别为24.3%、34.2%、47.4%,相较2010年下降11.1%、12.5%、10.4。其中,养生堂和华润市场份额明显提升,可口可乐、顶新、百事、统一、娃哈哈均有一定下降。,

从细分行业产品来看,瓶装水和果汁行业目前集中度相对较低,而碳酸饮料形成了双寡头垄断局面、 能量饮料“一超三强”、RTD咖啡雀巢一家独大集中度较高。

以上数据资料参考《2020年中国软饮料市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

从企业来看,2019年软饮行业整体公司前三、前五、前十的市占率分别为24.3%、34.2%、47.4%,相较2010年下降11.1%、12.5%、10.4。其中,养生堂和华润市场份额明显提升,可口可乐、顶新、百事、统一、娃哈哈均有一定下降。,

2012-2019年国内各公司软饮行业市占率变化情况

数据来源:Euromonitor

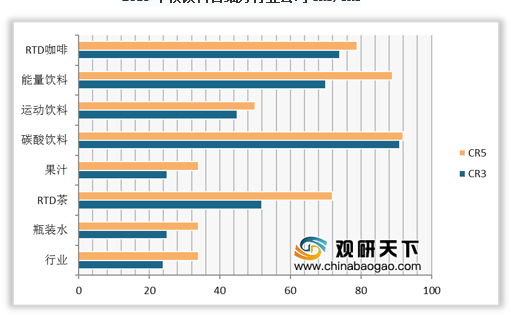

从细分行业产品来看,瓶装水和果汁行业目前集中度相对较低,而碳酸饮料形成了双寡头垄断局面、 能量饮料“一超三强”、RTD咖啡雀巢一家独大集中度较高。

2019年软饮料各细分行业公司CR3/CR5

数据来源:Euromonitor(MBM)

以上数据资料参考《2020年中国软饮料市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。