一、现有企业间竞争

我国拥有较大的咖啡市场,也是放开的市场,从市场竞争情况来看,国内市场有来自世界各国的咖啡品牌。从参与竞争的模式来看,包括品牌咖啡厅和各类消费品,品牌包括星巴克、雀巢等各类国际巨头,国内咖啡市场整体呈现竞争激烈的状态,从模式、渠道、产品等呈现多样化竞争的态势。我国的消费者在咖啡的面前有着越来越多的选择。整体来看,行业竞争十分激烈,行业内咖啡企业的市场份额受到各自竞争对手的营销策略约束。

参考观研天下发布《2019年中国咖啡市场分析报告-市场深度调研与发展战略评估》

二、潜在进入者分析

在我国的咖啡消费市场中,领先了国际品牌占据到国内的市场大部分份额,其依靠着品牌优势和规模经济优势限制其他的竞争者的加入,新新加入者必须扩大规模降低成本来降低进入成本,同时必须创新口味,提高质量,获得消费者认可。

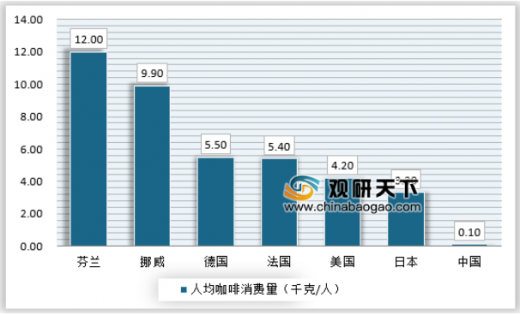

但是我国咖啡市场仍有较大的提升空间,我国的人均咖啡消费量在全球范围内属于非常低的水平。

随着市场的发展,我国咖啡人均消费量仍有很高的提升空间,这对于咖啡企业来说有很强烈的市场诱惑,中国咖啡行业的自由竞争格局使得越来越多的人想要加入这个公平的体系内,以正规的手段获取利润,行业的潜在竞争优势很大。

三、替代品威胁分析

中国有着悠久的饮茶历史,茶是主人招待客人的必备品,几乎每家每户都有喝茶的传统。而咖啡是作为舶来品,是茶等饮品的替代品。随着咖啡文化和理念的不断深入,咖啡市场将会越来越大。但是中国传统的文化理念也不容忽视,随着中国进入到老龄化社会,越来越多的年轻人也开始追求健康生活,将喝咖啡变成了喝茶,替代品威胁较大。

四、供应商议价能力

咖啡行业的上游主要是咖啡的种植,一般咖啡企业都会有自己的咖啡豆种植基地来供自己企业的生产。咖啡企业对上游的控制力度较强,基本实现了从种植到生产、销售实现了一条龙服务。且咖啡种植行业整体是供过于求的状态,上游供应商的议价能力相对较弱。

五、客户议价能力

咖啡行业中购买者议价能力因品牌层次的不同而有所差异,因此价格也就有所差异。一般来说,强势的品牌在定价方面较高,而市场品牌弱的咖啡产品定价相对较低。整体来看,咖啡行业由于竞争激烈,导致下游客户容易货比三家,议价能力一般。

我国拥有较大的咖啡市场,也是放开的市场,从市场竞争情况来看,国内市场有来自世界各国的咖啡品牌。从参与竞争的模式来看,包括品牌咖啡厅和各类消费品,品牌包括星巴克、雀巢等各类国际巨头,国内咖啡市场整体呈现竞争激烈的状态,从模式、渠道、产品等呈现多样化竞争的态势。我国的消费者在咖啡的面前有着越来越多的选择。整体来看,行业竞争十分激烈,行业内咖啡企业的市场份额受到各自竞争对手的营销策略约束。

参考观研天下发布《2019年中国咖啡市场分析报告-市场深度调研与发展战略评估》

咖啡行业现有企业间竞争

资料来源:观研天下数据中心整理

二、潜在进入者分析

在我国的咖啡消费市场中,领先了国际品牌占据到国内的市场大部分份额,其依靠着品牌优势和规模经济优势限制其他的竞争者的加入,新新加入者必须扩大规模降低成本来降低进入成本,同时必须创新口味,提高质量,获得消费者认可。

但是我国咖啡市场仍有较大的提升空间,我国的人均咖啡消费量在全球范围内属于非常低的水平。

中国人均咖啡消费量处于很低的水平

资料来源:观研天下数据中心整理

随着市场的发展,我国咖啡人均消费量仍有很高的提升空间,这对于咖啡企业来说有很强烈的市场诱惑,中国咖啡行业的自由竞争格局使得越来越多的人想要加入这个公平的体系内,以正规的手段获取利润,行业的潜在竞争优势很大。

咖啡行业潜在进入者分析

资料来源:观研天下数据中心整理

三、替代品威胁分析

中国有着悠久的饮茶历史,茶是主人招待客人的必备品,几乎每家每户都有喝茶的传统。而咖啡是作为舶来品,是茶等饮品的替代品。随着咖啡文化和理念的不断深入,咖啡市场将会越来越大。但是中国传统的文化理念也不容忽视,随着中国进入到老龄化社会,越来越多的年轻人也开始追求健康生活,将喝咖啡变成了喝茶,替代品威胁较大。

咖啡行业替代品威胁分析

资料来源:观研天下数据中心整理

四、供应商议价能力

咖啡行业的上游主要是咖啡的种植,一般咖啡企业都会有自己的咖啡豆种植基地来供自己企业的生产。咖啡企业对上游的控制力度较强,基本实现了从种植到生产、销售实现了一条龙服务。且咖啡种植行业整体是供过于求的状态,上游供应商的议价能力相对较弱。

咖啡行业供应商议价能力分析

资料来源:观研天下数据中心整理

五、客户议价能力

咖啡行业中购买者议价能力因品牌层次的不同而有所差异,因此价格也就有所差异。一般来说,强势的品牌在定价方面较高,而市场品牌弱的咖啡产品定价相对较低。整体来看,咖啡行业由于竞争激烈,导致下游客户容易货比三家,议价能力一般。

咖啡行业客户议价能力分析

资料来源:观研天下数据中心整理(lpeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。