参考观研天下发布《2018年中国方便面行业分析报告-市场深度调研与发展趋势研究》

中国方便面行业市场发展现状

近日,康师傅在其2016年半年报中表示,当前消费意愿趋于保守,主要品类产品成长趋缓,这很好地总结了康师傅方便面业务上半年的发展,今年上半年康师傅方便面业务销售额和净利润一改过往的双升局面,首现双降。

对于方便面业务销售额和净利润的双降,康师傅控股有限公司执行长室公关部李宜霖表示,虽然整个方便面行业不景气,第二季度市场销量仍在衰退,但是康师傅的市场占有率仍维持着十多年来的绝对领先地位。

相关数据显示,在方便面市场上,康师傅今年第二季度取得的市场占有率依然为第一名,按销售额计算市场占有率为55.2%,按销量计算为46%。

尽管康师傅方便面业务依然遥遥领先于竞争对手,但是与前几季度相比,不管是从销售额层面还是销量层面看,下滑态势明显。其中,销售额市场占有率比第一季度减少0.7个百分点,销量市场占有率比第一季度下降0.9个百分点。

除了坐拥方便面市场占有率第一把交椅的康师傅日子不好过外,方便面市场第二大巨头统一的日子也难言乐观。

为了扭亏为盈,统一方便面上半年取消了与康师傅一决高下的举措,在售卖方便面的过程中取消了赠品,虽然此举让统一方便面业务实现了扭亏为盈的目标,但是该业务的营收却增长乏力。

8月20日,统一发布的半年报显示,由于方便面策略性赠品取消,市场售价回升,该公司方便面业务终于扭亏为盈,从上年同期的亏损人民币1.16亿元转变成今年上半年盈利人民币9123万元。不过,在营收上,统一方便面业务却同比下降7.3%至人民币36.52亿元。

对此,统一公司解释称,当前中国食品饮料行业正处于经济结构调整期,市场增长动力不足,消费者需求变化明显,主要类别产品遭遇了成长的烦恼,出现了停滞不前甚至衰退的现象。

方便面市场为何陷入衰退的窘境?中投顾问食品行业研究员向健军告诉中国商报记者:“造成方便面市场衰退最主要的原因是市场需求低迷。一方面,近几年来中国宏观经济增长放缓,国内需求增长疲软,导致方便面行业需求不足;另一方面,随着人们生活水平的提高,消费者对食品的营养健康性提出了更高的要求,导致方便面这类“非健康”食品的需求减少。”

中国品牌研究院研究员朱丹蓬进一步表示,康、统两大方便面巨头占据着市场六成以上的份额。这两家半年报的不乐观意味着,当前方便面市场很不景气。当前食品领域新品层出不穷,出现了很多替代品,这也影响了消费者对方便面的购买欲。

现状分析:高端难成为救命稻草

业内人士指出,从行业整体看,基数小的高端是塔尖,市场空间小。行业不可能所有公司都发展高端,未来其他企业的日子或更不好过。

尽管统一相关负责人婉拒了记者的采访,但是由于营收的衰退,目前统一方便面业务对该公司的贡献度正在下降。记者查阅统一半年报发现,去年上半年方便面业务在该公司总营收中占比为31.9%,今年上半年这一数据却下滑至30.4%,比上年同期减少了1.5个百分点。

这一现象也发生在了方便面巨头康师傅的身上。面对记者关于方便面业务在集团营收中占比情况如何的提问时,李宜霖表示,2015年上半年该公司方便面销售额占集团营业额的36.8%,而去年方便面业务对康师傅集团销售额的贡献度为36.95%,这意味着今年上半年康师傅方便面业务较上年同期下降了0.15个百分点。

“根据方便面市场以往的经验,上半年对全年的业绩贡献为55%,下半年往往只有45%。而现在不止这两家方便面巨头的日子不好过,白象和华龙上半年的销售也不乐观。这意味着,今年下半年方便面市场的发展或更不好。”朱丹蓬告诉中国商报记者。

同时李宜霖也透露,今年下半年,中国经济结构性调整将持续进行,快消品行业仍将面临巨大挑战。具体到方便面业务上而言,购买此类商品的消费者会逐渐减少,预计未来一年整个方便面市场将日趋平缓,不过消费者对高端产品的需求会有所增加。

在此背景下,高端化是未来康师傅方便面发展的核心所在。李宜霖表示,由于富裕中产阶级对于高档化、健康化产品需求在日益增加,因此康师傅未来将开发目前市场规模较小的利基型方便面市场,如为了满足消费者健康需求而推出的爱鲜大餐、不添加味精的汤大师以及讲究真材实料的珍料多高杯面。这三大创新产品被康师傅认为是其未来抢占方便面市场的先锋。

正因如此,当前在康师傅的方便面业务构成中,高价面的销售占比呈上升态势。财报显示,今年上半年康师傅高价面在方便面业务中的销售额占比为39%,较去年同期上涨了2个百分点。而受此带动,尽管康师傅方便面的销售额在下滑,但是该产品的毛利率第二季度与去年同期相比却上升了3.34个百分点,为29.66%。

与此同时,统一公司也表示,虽然整体方便面市场上半年仍然处于衰退状态,但是该公司推出的单价5元以上的方便面收益却取得了成倍数增长,这是因为消费者的需求正在发展并改变。

其中,统一集团定位高端的汤达人在去年营收取得成倍数增长后,今年上半年仍维持着高速增长的态势,增长速度达三位数。

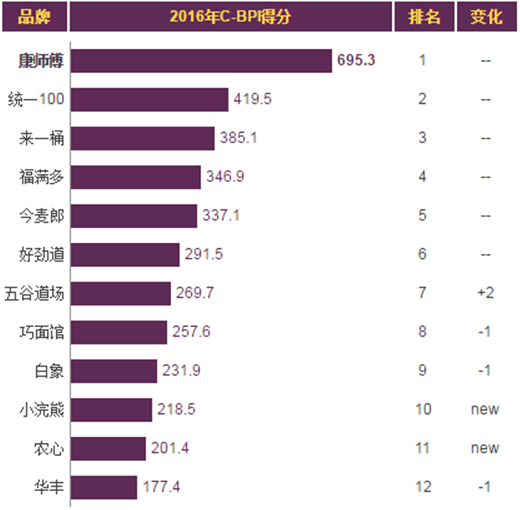

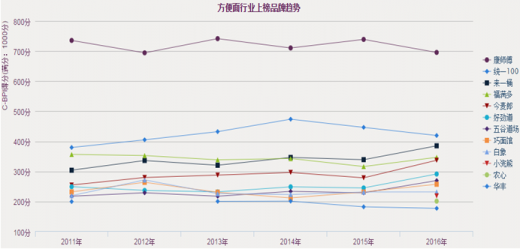

C-BPI排名

在中国方便面行业最具影响力品牌C-BPI排名中,康师傅位居第一,C-BPI得分695分;统一100第二名(419分);来一桶第三名(385分);福满多第四名(346分);今麦郎第五位(337分);好劲道第六位(291分);五谷道场第七位(269分);巧面馆第八位(257分);白象第九位(231分);小浣熊第十位(218分)。

|

2016 排名 |

排名 变化 |

品牌 |

C-BPI得分 |

品牌认知 |

品牌关系 |

||||

|

第一提及(%) |

未提示(%) |

有提示(%) |

品牌联想(%) |

品牌忠诚(%) |

品牌偏好(%) |

||||

|

第1名 |

-- |

康师傅 |

695.3 |

75.3 |

97.3 |

99.1 |

37.4 |

50.4 |

70.1 |

|

第2名 |

-- |

统一100 |

419.5 |

12.8 |

83.3 |

94.1 |

35.5 |

50.2 |

10.1 |

|

第3名 |

-- |

来一桶 |

385.1 |

5.3 |

68.6 |

90.9 |

39.1 |

55.3 |

5.9 |

|

第4名 |

-- |

福满多 |

346.9 |

2.1 |

58.5 |

90.1 |

38.2 |

50.9 |

3.1 |

|

第5名 |

-- |

今麦郎 |

337.1 |

1.8 |

42.8 |

82.0 |

46.9 |

55.1 |

4.0 |

|

第6名 |

-- |

好劲道 |

291.5 |

0.6 |

32.3 |

72.4 |

35.3 |

57.2 |

1.2 |

|

第7名 |

+2 |

五谷道场 |

269.7 |

0.4 |

20.1 |

54.3 |

50.7 |

53.5 |

1.0 |

|

第8名 |

-1 |

巧面馆 |

257.6 |

0.5 |

27.0 |

62.9 |

27.7 |

54.9 |

1.1 |

|

第9名 |

-1 |

白象 |

231.9 |

0.5 |

18.7 |

50.8 |

29.9 |

52.9 |

0.8 |

|

第10名 |

new |

小浣熊 |

218.5 |

0.1 |

11.7 |

34.8 |

44.6 |

49.4 |

0.2 |

|

第11名 |

new |

农心 |

201.4 |

0.0 |

9.5 |

27.5 |

38.9 |

50.0 |

0.8 |

|

第12名 |

-1 |

华丰 |

177.4 |

0.2 |

11.5 |

34.6 |

30.8 |

39.1 |

0.3 |

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。