参考观研天下发布《2018年中国速冻食品市场分析报告-行业深度分析与投资前景研究》

中国速冻食品行业市场发展现状

速冻食品由于具有安全卫生、食用方便、营养美味和成本低等特点,越来越受到世界各国尤其是发达国家人们的欢迎。目前,美国已经成为世界上速冻食品产量大、人均消费量高的国家,年产量达2,000万吨,品种3,000多种,人均年消费量60千克以上,速冻食品占据整个食品行业的60%-70%。欧洲速冻食品的消费仅次于美国,年消费量超过1,000万吨,人均年消费量30-40千克。日本是世界上速冻食品的第三大消费市场,也是亚洲第一大消费市场,年消费量在300万吨以上,品种3,000多种,仅烹饪调制食品就有2,400多种,2012年人均年消费量为20千克。从国际经验上看,经济越发达,生活节奏越快,社会化分工越细,对营养方便的速冻食品的需求就越旺盛。

未来市场需求增长的因素

我国速冻食品产业起步于上世纪70年代,刚开始主要以速冻蔬菜、速冻海鲜和肉类为主。进入80年代之后,农副产品出现了大量富余,速冻面食、面点等调制食品逐步被开发出来。90年代后,随着流通、消费冷链逐步形成,国内速冻食品才进入了快速成长阶段。

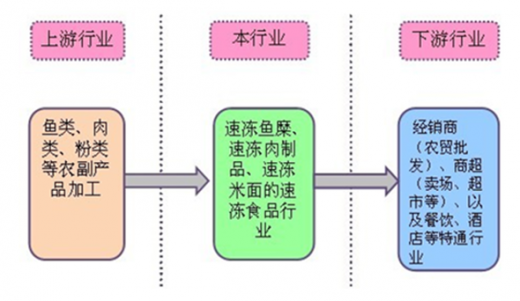

速冻食品上下游关系

1997年我国速冻食品行业处于发展初期,销售额仅20亿元,2003年速冻食品的销售额已增长至41亿元,此后市场进入高速发展阶段,2006年销售额增长至152亿元,2012年速冻食品销售额达到584亿元,冷冻与冷藏食品,2013年第4期),2006年至2012年期间,年均复合增长率达到25.15%。2013年,速冻食品行业仍旧保持快速增长势头,销售收入总额达到(规模以上工业企业销售收入之和)650亿元。2014年,速冻食品制造业销售收入总额达到715亿元。管如此,我国目前速冻食品人均消费量约为9千克,与发达国家差距仍较大。

速冻食品包括:速冻鱼糜制品、速冻肉制品、速冻面米制品、速冻菜肴制品等,其中速冻鱼糜制品、速冻肉制品以及部分速冻其他制品俗称“火锅料制品”。火锅料制品和速冻面米制品是我国主要的速冻食品品种。

2010-2014年我国速冻食品制造业销售收入总额(亿元)

2001年~2013年我国城镇居民人均食品支出金额

速冻食品2014年1-10月,收入同比增长15.7%%,利润同比增长15.9%。世界各国的发展经验也表明:我国速冻制品的消费拥有巨大的发展空间。

速冻制品的销售收入和利润增长(单位:%)

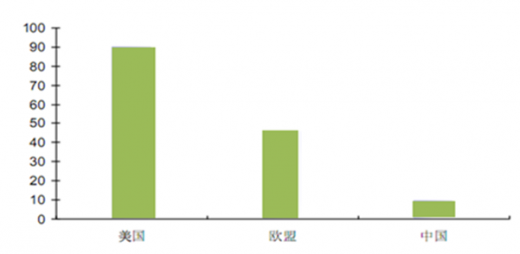

美国速冻食品的人均年消费量为90公斤,欧盟为45公斤,而我国人均消费量仅为9公斤。

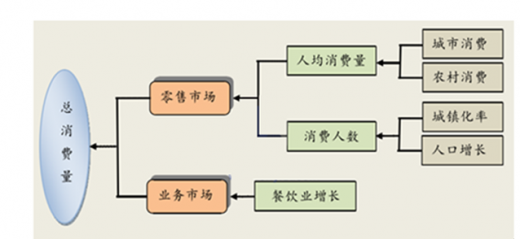

人均速冻食品消费量

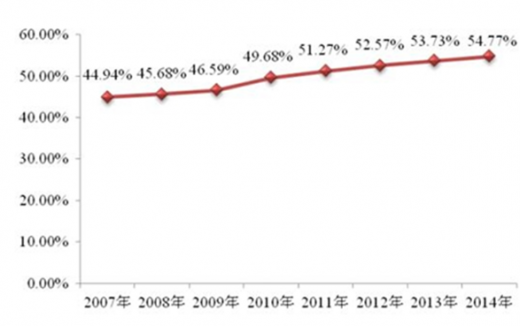

日本和美国的速冻食品行业的经验表明,在城市化率超过50%之后,速冻食品行业将迎来爆发性的发展机会。

2007-2014年我国城镇化率水平

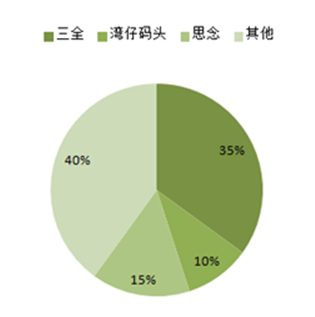

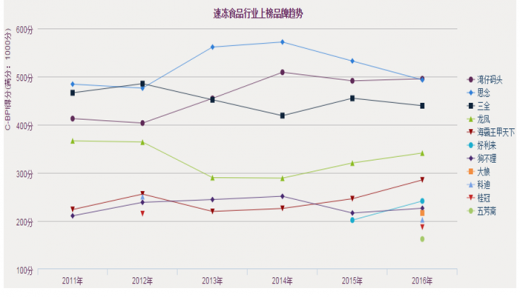

速冻食品行业主要市场占有率

2015年10月中国速冻食品制造出口交货值548,969.00千元,同比增长13.42%;2015年1-10月中国速冻食品制造出口交货值3,835,308.00千元,同比增长8.31%。

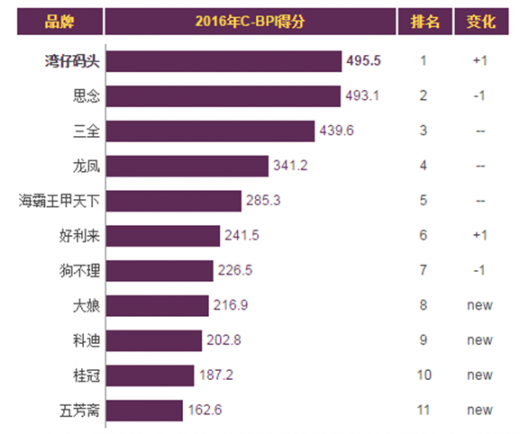

C-BPI排名

在中国速冻食品行业最具影响力品牌C-BPI排名中,湾仔码头位居第一,C-BPI得分495分;思念第二名(493分);三全第三名(439分);龙凤第四名(341分);海霸王甲天下第五位(285分);好利来第六位(241分);狗不理第七位(226分);大娘第八位(216分);科迪第九位(202分);桂冠第十位(187分)。

|

2016 排名 |

排名 变化 |

品牌 |

C-BPI得分 |

品牌认知 |

品牌关系 |

||||

|

第一提及(%) |

未提示(%) |

有提示(%) |

品牌联想(%) |

品牌忠诚(%) |

品牌偏好(%) |

||||

|

第1名 |

+1 |

湾仔码头 |

495.5 |

32.2 |

75.9 |

91.9 |

35.6 |

52.1 |

34.4 |

|

第2名 |

-1 |

思念 |

493.1 |

31.6 |

85.8 |

96.8 |

34.9 |

49.3 |

25.0 |

|

第3名 |

-- |

三全 |

439.6 |

19.5 |

79.8 |

94.6 |

36.9 |

47.9 |

16.9 |

|

第4名 |

-- |

龙凤 |

341.2 |

4.6 |

53.2 |

80.3 |

42.5 |

49.0 |

5.2 |

|

第5名 |

-- |

海霸王甲天下 |

285.3 |

3.2 |

27.0 |

54.8 |

43.3 |

55.3 |

4.4 |

|

第6名 |

+1 |

好利来 |

241.5 |

1.0 |

15.2 |

40.9 |

43.9 |

53.2 |

1.9 |

|

第7名 |

-1 |

狗不理 |

226.5 |

0.3 |

18.8 |

49.4 |

30.5 |

50.4 |

1.1 |

|

第8名 |

new |

大娘 |

216.9 |

0.4 |

10.8 |

29.8 |

36.2 |

57.2 |

0.7 |

|

第9名 |

new |

科迪 |

202.8 |

0.5 |

7.3 |

21.1 |

40.6 |

53.6 |

0.9 |

|

第10名 |

new |

桂冠 |

187.2 |

0.8 |

9.9 |

20.9 |

36.0 |

47.6 |

0.2 |

|

第11名 |

new |

五芳斋 |

162.6 |

0.2 |

7.4 |

24.8 |

27.2 |

42.5 |

0.3 |

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。