参考观研天下发布《2018年中国婴幼儿奶粉行业分析报告-市场深度调研与发展前景预测》

中国奶粉行业发展现状

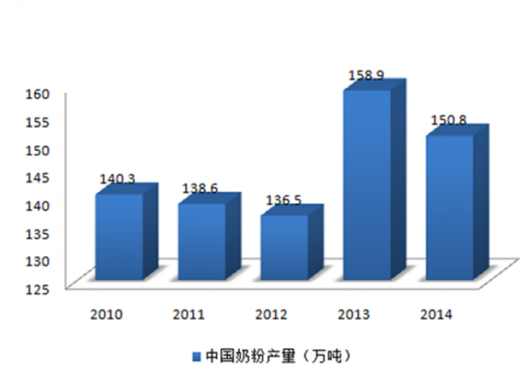

2005年以来,我国奶粉产量基本平稳,2014年较2013年小幅回落,年产量150万吨。奶粉进口方面,受2013年下半年国内“奶荒”事件影响,2014年上半年我国奶粉进口量曾出现大幅跃升,2014年下半年逐渐回落至正常水平。趋势上看,2008年以来我国奶粉进口数量和金额均呈现上涨态势。2015年全年进口金额达15亿美元,进口数量54.7万吨,约占2014年国内奶粉产量的三分之一。

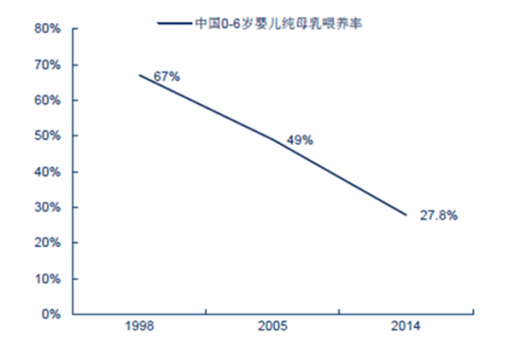

我国母乳喂养率偏低,配方奶粉更受依赖。2014年,我国0-6个月婴儿纯母乳喂养率已降至27.8%,日本母乳喂养率高达51%,印度为46%,世界平均水平为38%,我国远低于世界平均水平。进一步细分来看,我国城市母乳喂养率仅17%,农村地区为30%,城市职业女性工作压力大是母乳喂养率降低的主要原因。我们认为,在较低的母乳喂养率下,配方奶粉作为母乳替代品将更受消费者依赖,引发更大需求。

C-BPI排名

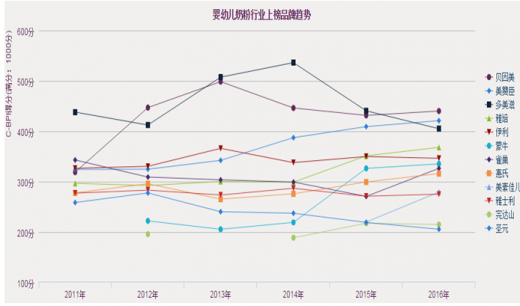

在中国行业最具影响力品牌C-BPI排名中,贝因美位居第一,C-BPI得分440分;美赞臣第二名(421分);多美滋第三名(405分);雅培第四名(368分);伊利第五位(346分);蒙牛第六位(335分);雀巢第七位(326分);惠氏第八位(316分);美素佳儿第九位(279分);雅士利第十位(275分)。

|

2016 排名 |

排名 变化 |

品牌 |

C-BPI得分 |

品牌认知 |

品牌关系 |

||||

|

第一提及(%) |

未提示(%) |

有提示(%) |

品牌联想(%) |

品牌忠诚(%) |

品牌偏好(%) |

||||

|

第1名 |

+1 |

贝因美 |

440.1 |

26.4 |

77.4 |

90.0 |

36.3 |

49.2 |

10.1 |

|

第2名 |

+1 |

美赞臣 |

421.1 |

16.3 |

67.7 |

87.3 |

32.2 |

55.0 |

22.2 |

|

第3名 |

-2 |

多美滋 |

405.1 |

11.3 |

75.6 |

92.1 |

31.2 |

53.1 |

12.3 |

|

第4名 |

-- |

雅培 |

368.0 |

10.8 |

56.9 |

82.1 |

38.7 |

49.5 |

11.0 |

|

第5名 |

-- |

伊利 |

346.4 |

8.9 |

59.7 |

82.2 |

37.7 |

42.7 |

7.0 |

|

第6名 |

-- |

蒙牛 |

335.3 |

4.1 |

55.2 |

80.5 |

35.4 |

49.9 |

5.9 |

|

第7名 |

+2 |

雀巢 |

326.4 |

4.3 |

44.8 |

76.5 |

42.1 |

52.1 |

3.1 |

|

第8名 |

-1 |

惠氏 |

316.0 |

4.4 |

41.0 |

73.4 |

33.2 |

54.8 |

7.2 |

|

第9名 |

+1 |

美素佳儿 |

279.4 |

4.2 |

19.2 |

52.4 |

41.5 |

56.6 |

8.2 |

|

第10名 |

-2 |

雅士利 |

275.2 |

1.5 |

41.2 |

76.6 |

42.3 |

33.1 |

2.2 |

|

第11名 |

+1 |

完达山 |

214.8 |

0.5 |

15.0 |

43.3 |

33.9 |

48.2 |

0.3 |

|

第12名 |

-1 |

圣元 |

205.4 |

0.8 |

20.6 |

52.1 |

16.7 |

46.9 |

0.9 |

得分基于1000分制

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。