参考观研天下发布《2018年中国食醋市场分析报告-行业深度分析与发展前景预测》

调味品市场现状

三年来,调味品行业上市公司数量不断增加、规模不断扩大。参与2015年百强统计的 8家上市公司(海天味业、中炬高新、恒顺醋业、加加食品、佳隆股份、安记食品、老恒和酿造、百味佳),生产总量为370.82万吨,占统计总量的44% ,销售收入为190.47亿元,占统计总量的33%。调味品行业已上市企业的发展前景比较乐观,目前还有数十家品牌企业正在谋求上市,调味品产业已经成为证券市场食品饮料板块的投资热点和亮点。

除了对百强企业产销量的持续监测,自2015年始,中国调味品协会加强了对调味品行业细分产品发展现状的统计分析,并对2015中国国际调味品及食品配料博览会(以下简称CFE2015)的参展产品做了采样调查,以此来研究我国调味品产业的市场发展动态。此次统计获取了145家企业的752个单品作为样本,得出以下具有市场参考意义的分析结论:一、重点产品分类占比。在752个单品中,复合调味料单品占183种,在各细分产类中占比最多。酱油、食醋、酱类产品在调味品行业依旧是重点产业,单品数也占比较多。尤其是酱油产业,是中国调味品中的大产业,拥有大市场和大企业,目前已经形成了规模化的生产集群和品牌效应。

二、著名企业区域分布现状。调味品产品种类繁多,全国各地分布广泛,具有明显的地域性。调味品企业数量和产品品牌的区域分布均呈现了西南地区最多,华东地区次之,西北地区最少的趋势。西南地区尤其在复合调味料、火锅底料、酱腌菜和酱类产品方面有较好的发展。

调味品行业的龙头企业则主要分布在华南和华东地区。酱油企业华东地区最多,华南地区次之。华南地区调味品生产企业数量虽然并不是最多,但广东省内龙头企业比较集中,产销量占全国市场比重较大,产品的研发能力和技术较为领先,区域发展势头良好,省内囊括产量第一的企业、出口第一的企业以及技术研发领先的企业,在国内外市场均享有较高的盛誉。如海天、李锦记、美味鲜、致美斋、珠江桥等多家著名企业。

三、产品包装趋势。在7种主要包装形式中,企业选择瓶装和袋装的总占比大于90%,可见传统的包装模式仍然持续受青睐。其中,瓶装占比大于60%,主要包括玻璃瓶与软塑料瓶。在包装材料选择上,虽然近年来塑胶袋、PET瓶和PE桶相继进入液体调味品包装市场,但玻璃瓶仍然占有主导地位。随着调味品市场的不断细分,种类越来越丰富,各种类型的调味品在包装上力求突出自身的特性,进行差异化的包装。比如酱油、酱类产品异形瓶的出现,一些设计精美的高档礼盒等,给调味品注入了高端和时尚的元素,提升了产品的附加值。

四、酱油产品的消费结构。在CFE2015参展产品统计分析中,18家酱油企业的84种酱油产品中特级与三级酱油占比较大,合计占85%。酱油工艺以高盐稀态和低盐固态为主,其中高盐稀态生产出的酱油质量较高,具有浓郁的醇香风味。许多企业结合不同工艺特点提出了原池浇淋发酵工艺,在一定程度上解决了低盐固态工艺的一些不足。近年来,由于消费者消费水平和营养保健意识的提升,级别较高、具有特色的酱油产品的消费量和价格逐步提升。另外,三级酱油也有广大的受众市场,主要集中在消费水平较低的三线城市、远郊区县和农村市场。但是随着社会整体消费水平的不断提升,酱油产品将逐步从中低端向高端过渡,结构调整将是长期发展趋势。

食醋行业发展现状

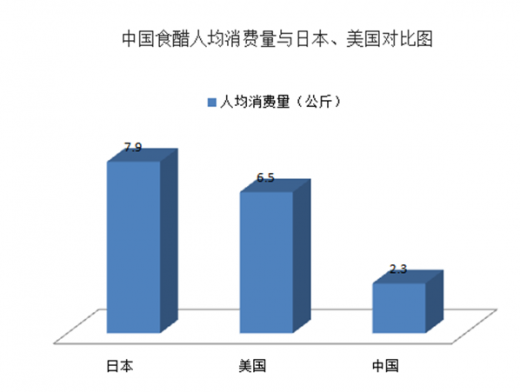

1、2014年,我国果醋的的产量约14.6万吨,我国人均醋饮料消费量非常低,仅有0.11公斤,且主要集中在广东等珠三角地区,占到全国销量的60%以上,而日本则达到2.4公斤左右的人均消费量。我们认为,随着醋饮料的保健、健康特性被人们所熟知和认可,醋饮料也可以创造像凉茶那样的市场发展。根据国信产业研究院的研究,到2020年,我国醋饮料行业的市场规模将达到300亿元。

2、我国醋行业仍然以大量的中小企业为主,行业集中度很低,存在大量地区性醋企业。2014年,海天味业酱油业务营收达到63亿元,占行业比重为9.84%,恒顺醋业醋业务营收达到10.4亿元,行业占比约为3.85%。目前酱油行业的CR5约22%。目前我国食醋行业的CR5不足15%,此外,与国际进行比较,目前,日本和德国的食醋行业CR5基本在60%-80%之间,相比之下,我国是醋行业未来具有很大的整合空间。

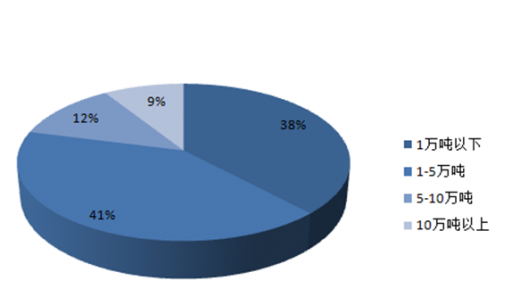

食醋行业100强企业规模分布

3、随着我国高收入人群的不断增加和对食品安全和健康饮食的重视,高端醋产品和保健醋、醋饮料都将面临着良好的发展机遇,并推动我国醋产品的吨价持续走高。高端醋主要以有机醋、年份醋、礼品醋、保健醋等为主,目前在市场上的占比较低,我们估计不足10%,但是对于醋企业的利润贡献却比较大。

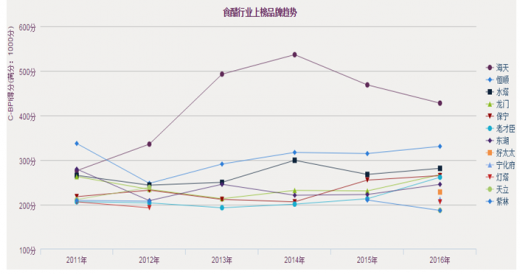

C-BPI排名

在中国食醋行业最具影响力品牌C-BPI排名中,海天位居第一,C-BPI得分427分;恒顺第二名(330分);水塔第三名(281分);龙门第四名(267分);保宁第五位(265分);老才臣第六位(261分);东湖第七位(245分);

新晋:好太太第八位(228分);宁化府第九位(212分);灯塔第十位(205分)。|

2016 排名 |

排名 变化 |

品牌 |

C-BPI得分 |

品牌认知 |

品牌关系 |

||||

|

第一提及(%) |

未提示(%) |

有提示(%) |

品牌联想(%) |

品牌忠诚(%) |

品牌偏好(%) |

||||

|

第1名 |

-- |

海天 |

427.8 |

26.1 |

68.4 |

82.0 |

35.9 |

49.6 |

16.6 |

|

第2名 |

+1 |

恒顺 |

330.8 |

10.8 |

48.5 |

62.6 |

37.8 |

49.2 |

8.9 |

|

第3名 |

+1 |

水塔 |

281.5 |

5.5 |

35.3 |

51.7 |

38.3 |

46.4 |

8.5 |

|

第4名 |

+2 |

龙门 |

267.3 |

5.0 |

17.8 |

28.3 |

57.5 |

52.7 |

5.4 |

|

第5名 |

-- |

保宁 |

265.3 |

9.3 |

25.5 |

40.0 |

25.2 |

54.2 |

11.9 |

|

第6名 |

+2 |

老才臣 |

261.6 |

1.7 |

20.3 |

35.6 |

50.2 |

56.2 |

2.4 |

|

第7名 |

-- |

东湖 |

245.6 |

1.4 |

17.3 |

33.8 |

49.7 |

52.2 |

2.3 |

|

第8名 |

new |

好太太 |

228.4 |

0.2 |

8.7 |

19.8 |

52.3 |

57.6 |

0.8 |

|

第9名 |

new |

宁化府 |

212.9 |

1.1 |

7.2 |

12.2 |

51.0 |

54.8 |

0.6 |

|

第10名 |

new |

灯塔 |

205.9 |

1.7 |

8.6 |

18.6 |

29.1 |

61.8 |

1.9 |

|

第11名 |

new |

天立 |

187.3 |

1.6 |

8.6 |

14.3 |

28.0 |

54.2 |

3.9 |

|

第12名 |

-3 |

紫林 |

187.2 |

2.7 |

10.8 |

19.2 |

23.6 |

51.0 |

5.1 |

得分基于1000分制

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。