参考中国报告网发布的《2017-2022年中国鲜牛肉、加工牛肉市场竞争态势及十三五竞争策略分析报告》

上海梅林:收购 SFF50%股权,扩大牛羊肉版图

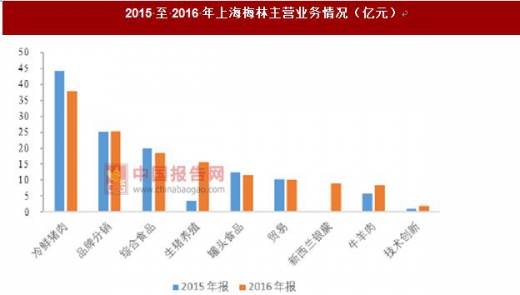

上海梅林以肉食品业务、休闲食品业务及综合食品分销业务为主。在肉食品业务方面,公司做到了从生猪养殖、屠宰、加工到分销的全产业链模式。在休闲食品业务方面,公司主要从事糖果(大白兔奶糖系列)、蜂蜜(冠生园蜂蜜系列)、调味品(佛手味精、鸡精)、面制品和保健酒(华佗系列)的生产和销售。在综合食品分销业务方面,公司主要经营进出口贸易、便利连锁店、连锁食品专卖店和电话及线上产品销售。从 2012 年至 2016 年,公司营业收入稳健上涨,从 78.52亿元增长至 138.34 亿元,归母净利润从 1.40 亿元增长至 1.85 亿元。分业务来看,2016 年主营业务为冷鲜猪肉、品牌分销、综合食品、生猪养殖、罐头食品、贸易、新西兰银蕨和牛羊肉等,其营业收入分别为 37.92 亿元、25.24 亿元、18.40亿元、15.62 亿元、11.60 亿元、10.16 亿元、9 亿元和 8.38 亿元,分别占比 27%、18%、13%、11%、8%、7%、7%和 6%。

上海梅林通过收购新西兰银蕨农场牛肉有限公司(SFF 集团),成功布局海外肉牛屠宰加工企业,扩大了自身牛羊肉业务版图。截至 2016 年 12 月 6 日,上海梅林公告称以下属全资子公司上海梅林(香港)有限公司作为收购主体,支付267,217,923 新西兰元(合人民币 13.05 亿元),合法持有银蕨农场牛肉有限公司 50%(原股东 Silver Fern Farms Limited 持有剩下 50%股份)已发行股份。

至此,上海梅林成功收购新西兰最大的牛羊肉企业——银蕨农场牛肉有限公司,顺利在海外布局牛羊肉屠宰业务,实现了自身牛羊肉业务从 0 到 1 的突破。

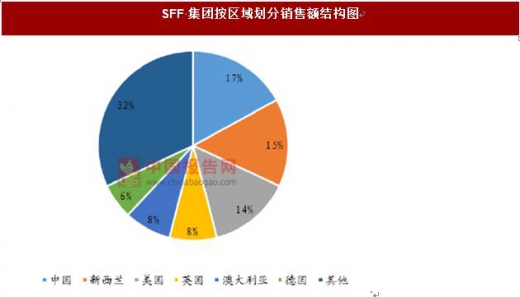

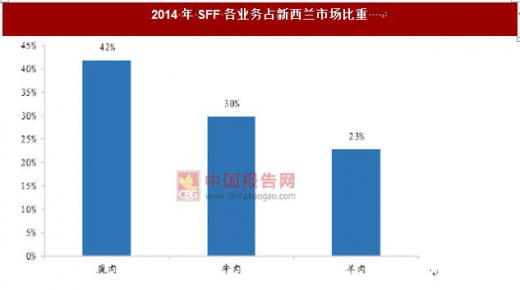

新西兰银蕨农场牛肉有限公司是新西兰最大的肉类加工企业、市场领导者及牛肉、羊肉和鹿肉出口商,也是新西兰继恒天然公司之后第二大农业出口企业。主要经营牛、羊、鹿肉的屠宰加工业务,其牛肉业务占新西兰市场份额的第一(约 30%),羊肉业务占新西兰市场份额的第二(约 23%),鹿肉业务占新西兰市场份额的第一(约 42%)。SFF 集团主要业务包括采购、生产和销售三个环节。

公司主要通过牲畜采购代表和部分独立的采购代理公司完成牛、羊和鹿的采购,采购完成后将由公司遍布全境的 19 个加工厂(包括 8 家牛肉加工厂、8 家小牛肉加工厂、7家羊肉加工厂和 5 家鹿肉加工厂)进行屠宰和加工工作,最后再由国内和海外专职销售人员将公司产品销售到主要的国家和地区(包括:英国、比利时、德国、中东、中国大陆、中国香港、日本、美国、加拿大以及韩国等)。

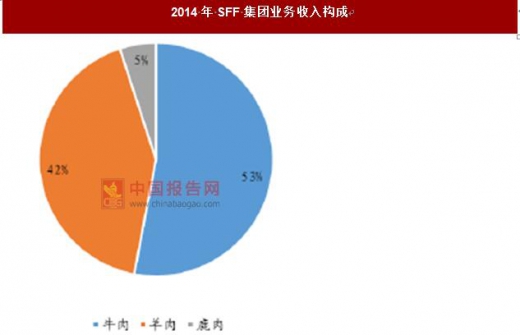

最新数据显示,2014 财年,SFF 及其下属子公司屠宰牛羊鹿肉加工总量为 751.8 万头,牛肉销售量 15.5 万吨,羊肉销售量 16.2 万吨,鹿肉 3 万吨,合计约 34.7 万吨。

上海梅林成功收购新西兰银蕨农场牛肉有限公司,不仅获得了全球肉类产品的市场和稳定的上游优质牛羊肉的供应源,还能够通过双方良好的协同效应,提高盈利能力。在协同效应方面,主要体现在四个方面,分别是关税减免、分割方式改进、直接进口牛杂和开拓中国市场。

在关税减免方面,根据中、新两国自贸区协议,2016 年,从新西兰出口到中国的牛羊类产品将实现零关税。在分割方式改进方面,上海梅林可以协助标的公司提升牛腱子、牛胸肉部位的价值,从而提升利润水平。

根据经验,部分大包装牛羊肉部位如牛肉的肩胛肉、牛腱以及羊的肋排等,可以通过改变分割方式,在新西兰直接加工完成后进口,从而满足国内市场的需求,预计可以提升 10-15%左右的毛利。

在直接进口牛杂方面,中国与新西兰已经开通了牛羊下水的进口业务,但是目前只有新西兰 AFFCO 公司有一家工厂可以直接出口,未来上海梅林配合 SFF 集团获取出口中国的牛羊下水许可证后,直接向中国出口牛杂,获得较高收益。

在开拓中国市场方面,上海梅林以及光明食品集团可以利用其在牛羊肉深加工以及零售环节的资源,增加 SFF 集团的牛羊肉的采购量,与 SFF 集团以及农户分享牛羊肉深加工环节的价值增值(例如通过提高对农户的采购价格等方式),实现多方的共赢。

基于可以量化的指标,预计上海梅林对于 SFF 集团的并购可以新增销售收入 1.18 亿元(即替代原先 SFF在美国和欧洲的份额之后,额外增加的销售收入),新增 EBITDA4,420 万元,新增净利润 3,000 万元左右。

上海梅林:收购 SFF50%股权,扩大牛羊肉版图

上海梅林以肉食品业务、休闲食品业务及综合食品分销业务为主。在肉食品业务方面,公司做到了从生猪养殖、屠宰、加工到分销的全产业链模式。在休闲食品业务方面,公司主要从事糖果(大白兔奶糖系列)、蜂蜜(冠生园蜂蜜系列)、调味品(佛手味精、鸡精)、面制品和保健酒(华佗系列)的生产和销售。在综合食品分销业务方面,公司主要经营进出口贸易、便利连锁店、连锁食品专卖店和电话及线上产品销售。从 2012 年至 2016 年,公司营业收入稳健上涨,从 78.52亿元增长至 138.34 亿元,归母净利润从 1.40 亿元增长至 1.85 亿元。分业务来看,2016 年主营业务为冷鲜猪肉、品牌分销、综合食品、生猪养殖、罐头食品、贸易、新西兰银蕨和牛羊肉等,其营业收入分别为 37.92 亿元、25.24 亿元、18.40亿元、15.62 亿元、11.60 亿元、10.16 亿元、9 亿元和 8.38 亿元,分别占比 27%、18%、13%、11%、8%、7%、7%和 6%。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

上海梅林通过收购新西兰银蕨农场牛肉有限公司(SFF 集团),成功布局海外肉牛屠宰加工企业,扩大了自身牛羊肉业务版图。截至 2016 年 12 月 6 日,上海梅林公告称以下属全资子公司上海梅林(香港)有限公司作为收购主体,支付267,217,923 新西兰元(合人民币 13.05 亿元),合法持有银蕨农场牛肉有限公司 50%(原股东 Silver Fern Farms Limited 持有剩下 50%股份)已发行股份。

至此,上海梅林成功收购新西兰最大的牛羊肉企业——银蕨农场牛肉有限公司,顺利在海外布局牛羊肉屠宰业务,实现了自身牛羊肉业务从 0 到 1 的突破。

新西兰银蕨农场牛肉有限公司是新西兰最大的肉类加工企业、市场领导者及牛肉、羊肉和鹿肉出口商,也是新西兰继恒天然公司之后第二大农业出口企业。主要经营牛、羊、鹿肉的屠宰加工业务,其牛肉业务占新西兰市场份额的第一(约 30%),羊肉业务占新西兰市场份额的第二(约 23%),鹿肉业务占新西兰市场份额的第一(约 42%)。SFF 集团主要业务包括采购、生产和销售三个环节。

公司主要通过牲畜采购代表和部分独立的采购代理公司完成牛、羊和鹿的采购,采购完成后将由公司遍布全境的 19 个加工厂(包括 8 家牛肉加工厂、8 家小牛肉加工厂、7家羊肉加工厂和 5 家鹿肉加工厂)进行屠宰和加工工作,最后再由国内和海外专职销售人员将公司产品销售到主要的国家和地区(包括:英国、比利时、德国、中东、中国大陆、中国香港、日本、美国、加拿大以及韩国等)。

最新数据显示,2014 财年,SFF 及其下属子公司屠宰牛羊鹿肉加工总量为 751.8 万头,牛肉销售量 15.5 万吨,羊肉销售量 16.2 万吨,鹿肉 3 万吨,合计约 34.7 万吨。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

上海梅林成功收购新西兰银蕨农场牛肉有限公司,不仅获得了全球肉类产品的市场和稳定的上游优质牛羊肉的供应源,还能够通过双方良好的协同效应,提高盈利能力。在协同效应方面,主要体现在四个方面,分别是关税减免、分割方式改进、直接进口牛杂和开拓中国市场。

在关税减免方面,根据中、新两国自贸区协议,2016 年,从新西兰出口到中国的牛羊类产品将实现零关税。在分割方式改进方面,上海梅林可以协助标的公司提升牛腱子、牛胸肉部位的价值,从而提升利润水平。

根据经验,部分大包装牛羊肉部位如牛肉的肩胛肉、牛腱以及羊的肋排等,可以通过改变分割方式,在新西兰直接加工完成后进口,从而满足国内市场的需求,预计可以提升 10-15%左右的毛利。

在直接进口牛杂方面,中国与新西兰已经开通了牛羊下水的进口业务,但是目前只有新西兰 AFFCO 公司有一家工厂可以直接出口,未来上海梅林配合 SFF 集团获取出口中国的牛羊下水许可证后,直接向中国出口牛杂,获得较高收益。

在开拓中国市场方面,上海梅林以及光明食品集团可以利用其在牛羊肉深加工以及零售环节的资源,增加 SFF 集团的牛羊肉的采购量,与 SFF 集团以及农户分享牛羊肉深加工环节的价值增值(例如通过提高对农户的采购价格等方式),实现多方的共赢。

基于可以量化的指标,预计上海梅林对于 SFF 集团的并购可以新增销售收入 1.18 亿元(即替代原先 SFF在美国和欧洲的份额之后,额外增加的销售收入),新增 EBITDA4,420 万元,新增净利润 3,000 万元左右。

资料来源:中国报告网整理

数据来源:中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。