参考中国报告网发布的《2017-2022年中国鲜牛肉、加工牛肉市场竞争态势及十三五竞争策略分析报告》

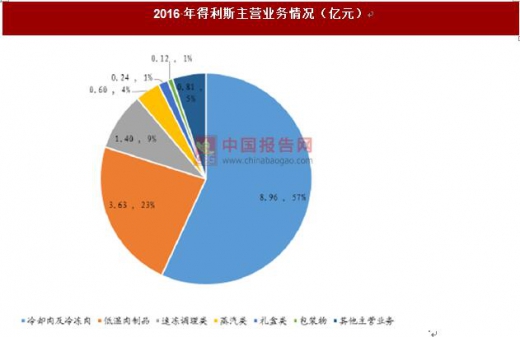

得利斯主营业务以肉制品为主,主要包括冷却肉及冷冻肉、低温肉制品和速冻调理类等,2016 年各项主营业务收入分别为 8.96 亿元、3.63 亿元和 1.40 亿元,分别占比 57%、23%和 9%。

得利斯拟通过收购澳大利亚 Yolarno 公司,开始布局海外业务,实现肉牛育肥、屠宰、加工和销售一体化发展。2015 年 11 月,得利斯拟用资金 1.4 亿澳元收购Yolarno45%股权。拟收购的标的公司 Yolarno 为澳大利亚领先的集屠宰、加工和销售一体化的牛肉企业,具有活牛育肥、屠宰、牛肉加工和销售的牛肉全产业链业务能力。

在牛肉屠宰、加工和销售方面,Yolarno 拥有每天 1,200 头牛、每年 30 万头牛的处理能力以及每年 1 万吨可直接零售产品的包装能力。Yolarno拥有出口冷冻、冷藏牛肉及可食用副产品的认证,出口认证地区范围包括:中国、欧盟、美国等多个国家和地区,产品供应位于50个国家和地区的320多家客户。

目前由于相关收购工作未能按时完成,得利斯和标的公司正在进一步磋商中,如果能成功收购标的公司,得利斯将进入牛肉市场,并获得完善的育肥、屠宰、加工和销售一体化的能力。

2、 西部牧业:收购一恒牧业 40%股权,开启活牛进口模式

西部牧业是新疆地区集饲料加工生产、奶牛养殖、牲畜屠宰加工、原奶生产和收购以及乳制品生产的综合性企业。从 2012 年至 2016 年,公司营业收入从 4.81亿元增长至 6.65 亿元,归母净利润从 0.32 亿元下降至-0.52 亿元。西部牧业主营业务以乳制品为主,主要包括乳制品、外购生鲜乳和自产生鲜乳等,2016 年各项主营业务收入分别为 3.88 亿元、0.56 亿元和 0.26 亿元,分别占比 58%、8%和 4%。

西部牧业拟通过收购浙江一恒牧业有限公司,开展澳大利亚活牛进口国内业务。

2015 年 8 月 24 日,西部牧业拟收购浙江一恒牧业有限公司 40%股权,并以该公司为载体开展“10 万头澳大利亚肉牛隔离屠宰项目”。此项目将有利于西部牧业开发新产品、新市场,形成新的利润增长点,同时也可充分发挥公司优质肉牛养殖优势。目前西部牧业关于 10 万头澳大利亚肉牛屠宰项目还在进行中,后续要关注公司的进一步动作。

3、 福成股份:大肆购买澳洲牧场,布局上游产业链

福成股份前期主业为畜牧养殖屠宰及食品加工,2013 年完成对福成餐饮的并购重组后主业增加了餐饮服务,2014 年再次对大股东旗下宝塔陵园实施并购,公司业务内容中增加了经营性墓地,至此公司形成了畜牧养殖及屠宰、食品加工行业,餐饮服务行业,殡葬服务行业的多主业格局。从 2012 年至 2016 年,公司营业收入从 9.69 亿元增长至 13.71 亿元,归母净利润从 0.58 亿元增长至 1.84亿元。福成股份主营业务包括餐饮服务、肉制品、牛肉、殡葬服务(墓位销售、管理)和速食品等,2016 年各项主营业务收入分别为 3.56 亿元、3.09 亿元、2.37 亿元、1.97 亿元和 1.81 亿元,分别占比 26%、23%、17%、15%和 13%。

福成股份积极布局肉牛上游养殖产业链,通过不断收购澳大利亚本地牧场,实现海外优质牧场的积累,为未来肉牛养殖提供条件。从 2015 年 3 月以来,福成股份和福成集团(上市公司大股东)分别以 1350 万澳元、2800 万澳元和 705澳元收购澳大利亚木兰农场、格林布瑞牧场、鲁敏牧场、Eilan Donan 牧场和Breadalbane 牧场。其中,木兰农场自然放牧可存栏 12,000 头肉牛。随着福成股份不断积极投入对澳大利亚的本地牧场的收购,公司在优质草场的积累也不断增加,未来在肉牛上游养殖产业链也更加具有优势。

4、 伊赛牛肉:深耕国内,全产业链战略稳步发展

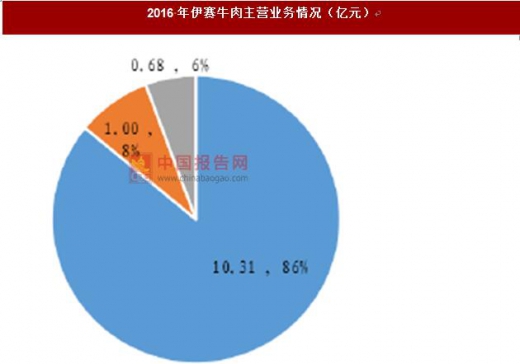

河南伊赛牛肉股份有限公司主要经营肉牛养殖,饲料加工,屠宰分割,肉制品加工与销售,是新三板最纯正的牛肉全产业链标的。从 2013 年至 2016 年,公司营业收入快速增长,从 3.97 亿元增长至 12.07 亿元,归母净利润从 0.26 亿元增长至 0.79 亿元。福成股份主营业务包括鲜冻品、牛肉深加工产品和饲料,2016 年各项主营业务收入分别为 10.31 亿元、1.00 亿元和 0.68 亿元,分别占比 86%、8%和 6%。

伊赛牛肉专注国内牛肉市场,稳步发展牛肉全产业链战略。公司目前已经形成了“基地+工厂+专卖”的全产业链经营模式。在基地建设方面,公司打造了具有统一标准的肉牛养殖场,其中拥有 500 栋牛舍,每栋牛舍可饲养 100 头肉牛,年出栏量接近 10 万头肉牛。在“工厂”屠宰方面,公司目前拥有肉牛年屠宰能力 10 万头,生产经营的品涵盖了排酸分割牛肉、熟食、排酸冷切牛肉、熟食包装调理品四大类共计 400 余种。在“专卖”销售体系方面,公司已经建立 600余家伊赛牛肉直营店和加盟店。作为牛肉全产业链公司,伊赛牛肉有望通过深耕国内牛肉市场,通过不断发展牛肉规模,逐渐成为牛肉行业的龙头。

1、 得利斯

得利斯:拟收购 Yolarno45%股权,进军育肥、屠宰、加工和销售一体化业务

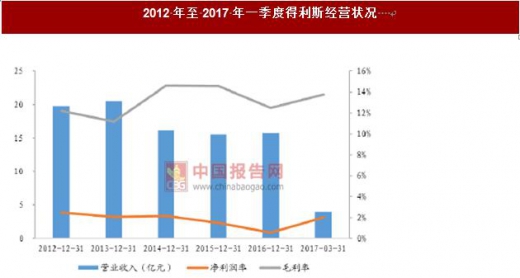

得利斯是一家以生猪屠宰、冷却肉、低温肉制品、调理食品加工为主的大型食品专营企业。从 2012 年至 2016 年,公司营业收入不断下滑,从 19.75 亿元下降至 15.76 亿元,归母净利润从 0.02 亿元下降至 0.01 亿元。得利斯主营业务以肉制品为主,主要包括冷却肉及冷冻肉、低温肉制品和速冻调理类等,2016 年各项主营业务收入分别为 8.96 亿元、3.63 亿元和 1.40 亿元,分别占比 57%、23%和 9%。

得利斯拟通过收购澳大利亚 Yolarno 公司,开始布局海外业务,实现肉牛育肥、屠宰、加工和销售一体化发展。2015 年 11 月,得利斯拟用资金 1.4 亿澳元收购Yolarno45%股权。拟收购的标的公司 Yolarno 为澳大利亚领先的集屠宰、加工和销售一体化的牛肉企业,具有活牛育肥、屠宰、牛肉加工和销售的牛肉全产业链业务能力。

在牛肉屠宰、加工和销售方面,Yolarno 拥有每天 1,200 头牛、每年 30 万头牛的处理能力以及每年 1 万吨可直接零售产品的包装能力。Yolarno拥有出口冷冻、冷藏牛肉及可食用副产品的认证,出口认证地区范围包括:中国、欧盟、美国等多个国家和地区,产品供应位于50个国家和地区的320多家客户。

目前由于相关收购工作未能按时完成,得利斯和标的公司正在进一步磋商中,如果能成功收购标的公司,得利斯将进入牛肉市场,并获得完善的育肥、屠宰、加工和销售一体化的能力。

数据来源:中国统计数据库

数据来源:中国统计数据库

2、 西部牧业:收购一恒牧业 40%股权,开启活牛进口模式

西部牧业是新疆地区集饲料加工生产、奶牛养殖、牲畜屠宰加工、原奶生产和收购以及乳制品生产的综合性企业。从 2012 年至 2016 年,公司营业收入从 4.81亿元增长至 6.65 亿元,归母净利润从 0.32 亿元下降至-0.52 亿元。西部牧业主营业务以乳制品为主,主要包括乳制品、外购生鲜乳和自产生鲜乳等,2016 年各项主营业务收入分别为 3.88 亿元、0.56 亿元和 0.26 亿元,分别占比 58%、8%和 4%。

西部牧业拟通过收购浙江一恒牧业有限公司,开展澳大利亚活牛进口国内业务。

2015 年 8 月 24 日,西部牧业拟收购浙江一恒牧业有限公司 40%股权,并以该公司为载体开展“10 万头澳大利亚肉牛隔离屠宰项目”。此项目将有利于西部牧业开发新产品、新市场,形成新的利润增长点,同时也可充分发挥公司优质肉牛养殖优势。目前西部牧业关于 10 万头澳大利亚肉牛屠宰项目还在进行中,后续要关注公司的进一步动作。

数据来源:中国统计数据库

数据来源:中国统计数据库

3、 福成股份:大肆购买澳洲牧场,布局上游产业链

福成股份前期主业为畜牧养殖屠宰及食品加工,2013 年完成对福成餐饮的并购重组后主业增加了餐饮服务,2014 年再次对大股东旗下宝塔陵园实施并购,公司业务内容中增加了经营性墓地,至此公司形成了畜牧养殖及屠宰、食品加工行业,餐饮服务行业,殡葬服务行业的多主业格局。从 2012 年至 2016 年,公司营业收入从 9.69 亿元增长至 13.71 亿元,归母净利润从 0.58 亿元增长至 1.84亿元。福成股份主营业务包括餐饮服务、肉制品、牛肉、殡葬服务(墓位销售、管理)和速食品等,2016 年各项主营业务收入分别为 3.56 亿元、3.09 亿元、2.37 亿元、1.97 亿元和 1.81 亿元,分别占比 26%、23%、17%、15%和 13%。

福成股份积极布局肉牛上游养殖产业链,通过不断收购澳大利亚本地牧场,实现海外优质牧场的积累,为未来肉牛养殖提供条件。从 2015 年 3 月以来,福成股份和福成集团(上市公司大股东)分别以 1350 万澳元、2800 万澳元和 705澳元收购澳大利亚木兰农场、格林布瑞牧场、鲁敏牧场、Eilan Donan 牧场和Breadalbane 牧场。其中,木兰农场自然放牧可存栏 12,000 头肉牛。随着福成股份不断积极投入对澳大利亚的本地牧场的收购,公司在优质草场的积累也不断增加,未来在肉牛上游养殖产业链也更加具有优势。

数据来源:中国统计数据库

数据来源:中国统计数据库

4、 伊赛牛肉:深耕国内,全产业链战略稳步发展

河南伊赛牛肉股份有限公司主要经营肉牛养殖,饲料加工,屠宰分割,肉制品加工与销售,是新三板最纯正的牛肉全产业链标的。从 2013 年至 2016 年,公司营业收入快速增长,从 3.97 亿元增长至 12.07 亿元,归母净利润从 0.26 亿元增长至 0.79 亿元。福成股份主营业务包括鲜冻品、牛肉深加工产品和饲料,2016 年各项主营业务收入分别为 10.31 亿元、1.00 亿元和 0.68 亿元,分别占比 86%、8%和 6%。

伊赛牛肉专注国内牛肉市场,稳步发展牛肉全产业链战略。公司目前已经形成了“基地+工厂+专卖”的全产业链经营模式。在基地建设方面,公司打造了具有统一标准的肉牛养殖场,其中拥有 500 栋牛舍,每栋牛舍可饲养 100 头肉牛,年出栏量接近 10 万头肉牛。在“工厂”屠宰方面,公司目前拥有肉牛年屠宰能力 10 万头,生产经营的品涵盖了排酸分割牛肉、熟食、排酸冷切牛肉、熟食包装调理品四大类共计 400 余种。在“专卖”销售体系方面,公司已经建立 600余家伊赛牛肉直营店和加盟店。作为牛肉全产业链公司,伊赛牛肉有望通过深耕国内牛肉市场,通过不断发展牛肉规模,逐渐成为牛肉行业的龙头。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。