参考中国报告网发布《2017-2022年中国糕点及面包行业发展态势及十三五投资战略分析报告》

桃李面包是以面包及糕点的生产和销售为主的短保产品龙头企业

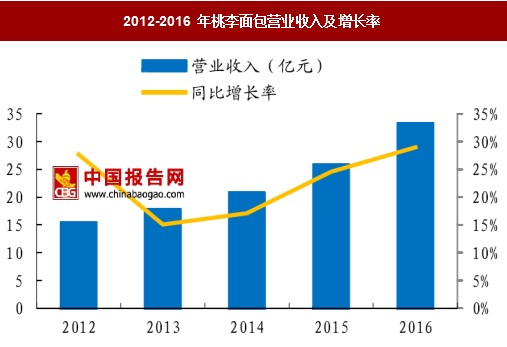

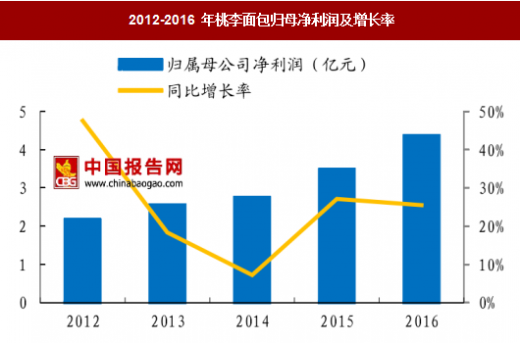

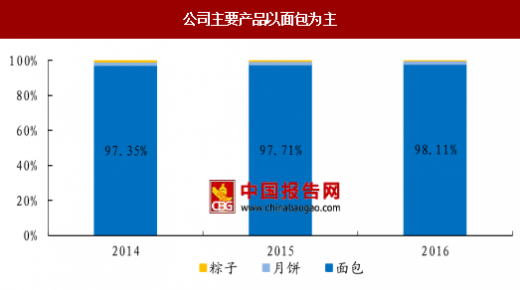

主要产品为 “桃李”品牌面包,目前拥有三大系列 30 多个品种,此外公司还针对传统节假日开发节日产品,包括月饼、粽子等。从 2012 年至 2016 年,公司营业收入稳健增长,从 15.28 亿元增长至 33.05 亿元,归母净利润从 2.15 亿元增长至 4.36 亿元。分业务来看,公司主营业务为面包、月饼、粽子,2016 年其营业收入分别为 32.43 亿元、5,775 万元、470 万元,占比分别为 98.11%、1.75%、0.14%。

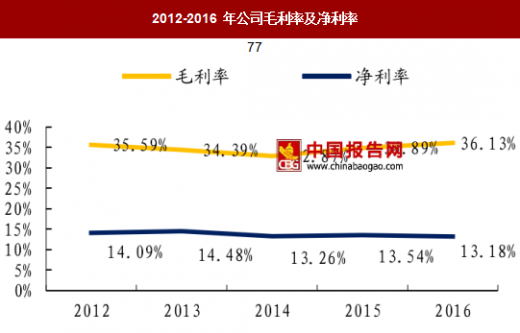

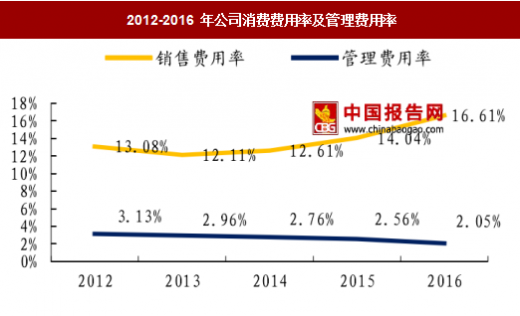

公司采用“中央工厂+ 批发”模式,产品以其高性价比为竞争优势,毛利率维持在 35%左右,公司净利率一直处于行业较高水平,维持在 14%左右,主要是由于:公司不断聚焦面包主业,通过提高单品的生产销售规模,降低产品的单位成本,规模效应显著;同时将产品直接销售给商超、便利店等终端,大大降低销售费用率和管理费用率,因此能够在同行业内维持较高的净利率水平。在此基础上,公司不断加快渠道网络建设,完善国内市场的布局。公司在东北、华北、西南、华南等 15 个中心城市及周边地区的零售终端已从 2015 年底的 9 万个增加至 2016 年底的 15 万个以上。

稳步推进产能建设,满足区域扩张需求

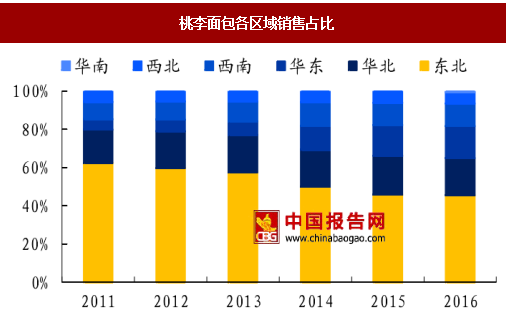

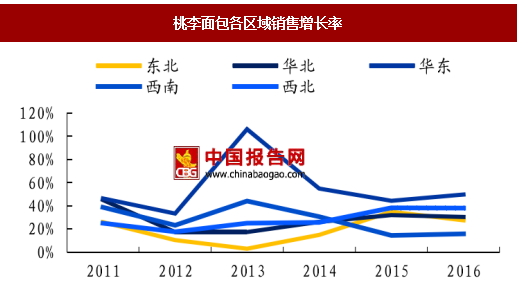

2016 年,产能为 0.9 万吨的石家庄基地建设完工。目前公司在建工程项目包括沈阳、内蒙古二期改造、大连二期建设、天津友福、武汉、重庆等。公司通过不断建设生产基地,使新产能得以释放,有望与不断增长的市场需求相匹配,从而提高公司收入,加快全国化进程。近些年,公司东北以外区域市场的销售占比有了明显提升,从 2012 年的 38.57%增长至 2016 年的 49.55%,同时各地区销售收入增速较快,2016 年公司在东北地区市场销售增速为 27.36%,华东和华南地区增长明显,其中华东地区收入同比增长 49.60%,新开辟的华南市场收入同比增长 25,761%。庞大的渠道网络和良好的产能建设为公司全国化扩张奠定基础。

桃李面包是以面包及糕点的生产和销售为主的短保产品龙头企业

主要产品为 “桃李”品牌面包,目前拥有三大系列 30 多个品种,此外公司还针对传统节假日开发节日产品,包括月饼、粽子等。从 2012 年至 2016 年,公司营业收入稳健增长,从 15.28 亿元增长至 33.05 亿元,归母净利润从 2.15 亿元增长至 4.36 亿元。分业务来看,公司主营业务为面包、月饼、粽子,2016 年其营业收入分别为 32.43 亿元、5,775 万元、470 万元,占比分别为 98.11%、1.75%、0.14%。

2012-2016 年桃李面包营业收入及增长率

数据来源:中国报告网整理

2012-2016 年桃李面包归母净利润及增长率

数据来源:中国报告网整理

公司主要产品以面包为主

数据来源:中国报告网整理

采用“中央工厂+批发”经营模式,不断加快渠道布局公司采用“中央工厂+ 批发”模式,产品以其高性价比为竞争优势,毛利率维持在 35%左右,公司净利率一直处于行业较高水平,维持在 14%左右,主要是由于:公司不断聚焦面包主业,通过提高单品的生产销售规模,降低产品的单位成本,规模效应显著;同时将产品直接销售给商超、便利店等终端,大大降低销售费用率和管理费用率,因此能够在同行业内维持较高的净利率水平。在此基础上,公司不断加快渠道网络建设,完善国内市场的布局。公司在东北、华北、西南、华南等 15 个中心城市及周边地区的零售终端已从 2015 年底的 9 万个增加至 2016 年底的 15 万个以上。

稳步推进产能建设,满足区域扩张需求

2016 年,产能为 0.9 万吨的石家庄基地建设完工。目前公司在建工程项目包括沈阳、内蒙古二期改造、大连二期建设、天津友福、武汉、重庆等。公司通过不断建设生产基地,使新产能得以释放,有望与不断增长的市场需求相匹配,从而提高公司收入,加快全国化进程。近些年,公司东北以外区域市场的销售占比有了明显提升,从 2012 年的 38.57%增长至 2016 年的 49.55%,同时各地区销售收入增速较快,2016 年公司在东北地区市场销售增速为 27.36%,华东和华南地区增长明显,其中华东地区收入同比增长 49.60%,新开辟的华南市场收入同比增长 25,761%。庞大的渠道网络和良好的产能建设为公司全国化扩张奠定基础。

2012-2016 年公司毛利率及净利率

数据来源:中国报告网整理

2012-2016 年公司消费费用率及管理费用率

数据来源:中国报告网整理

桃李面包各区域销售占比

数据来源:中国报告网整理

桃李面包各区域销售增长率

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。