纸箱、白砂糖等成本上涨拖累上市公司盈利能力,2017H1 乳制品行业毛利率持续下跌。根据 9 家乳制品上市公司披露的 2017 年中报数据(加入蒙牛数据,考虑到非液奶业务占比较高,皇氏集团的毛利率采用液态奶数据),9 家公司中仅蒙牛、皇氏、贝因美三家毛利率同比上升。行业平均毛利率水平 37.72%,同比去年下降 1.07pct。今年上半年乳企毛利率下降的主要原因是包材、白砂糖的成本大幅上涨。

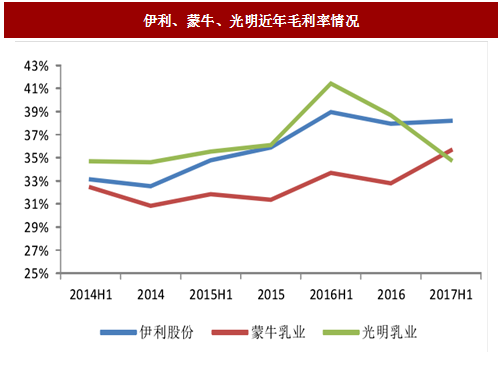

龙头上市公司中,伊利 2017 年上半年整体毛利率水平 38.19%,同比下跌 0.76pct,其中液奶、冰淇淋、奶粉三类产品毛利率分别为 35.93% 、 43.92% 、 56.74% ,同比去年变化 -1.26pct/+0.27pct/-1.80pct。蒙牛整体毛利率水平 35.64%,相比去年同期增长 1.96pct,主要原因在于原材料采购、供应链的精细化管理以及消费升级。光明乳业 2017 年上半年毛利率 34.81%,同比大幅下跌 6.62pct。在上游原材料成本大幅上涨的情况下,伊利毛利率仅有 0.74pct 下降,我们认为这与消费结构升级促使毛利率提升有关系。

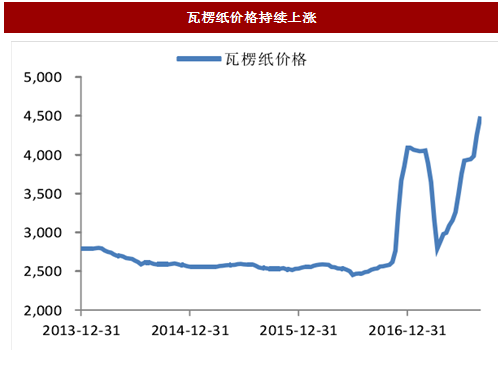

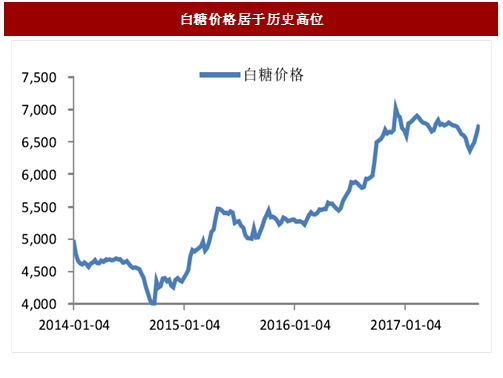

成本端上行趋势未变,绝对值居历史高位,乳企盈利承压。包装纸价格自去年年底进入上涨行情后,目前涨势依旧,其中瓦楞纸相对 2016 年 9 月涨幅达 76.37%,其中 3、4 月份价格略有回调,5 月份之后价格继续上涨,并超过了之前的最高点。白糖价格相比去年同期,也有 20%左右的增长,并且目前仍处于高位。包材等成本的上涨,可能导致下半年乳企的毛利率仍然承压。

参考中国报告网发布《2017-2022年中国乳制品市场现状调查及发展趋势前瞻报告》

原奶端,根据中国报告网收集的数据显示,从去年下半年开始,新西兰全脂奶粉拍卖价出现上涨趋势,今年上半年原奶价格略有回调并盘整。我们预期国际大包粉价格已进入上涨周期,但排除天气、疾病等因素,下半年价格不会有大幅上涨。

国内原奶目前仍处于供过于求的状况,从上半年来看,价格仍有略微的下降。下半年,由于夏季天气炎热导致一定程度的减产,再加上进入中秋、国庆旺季,我们预计原奶价格会有略微的上涨,但应该上涨幅度不大。 整体来看,今年原奶价格对乳企的毛利率影响不大。

图:2016下半年以来,行业毛利率持续下降

图:仅蒙牛、皇氏、贝因美毛利率同比上升

龙头上市公司中,伊利 2017 年上半年整体毛利率水平 38.19%,同比下跌 0.76pct,其中液奶、冰淇淋、奶粉三类产品毛利率分别为 35.93% 、 43.92% 、 56.74% ,同比去年变化 -1.26pct/+0.27pct/-1.80pct。蒙牛整体毛利率水平 35.64%,相比去年同期增长 1.96pct,主要原因在于原材料采购、供应链的精细化管理以及消费升级。光明乳业 2017 年上半年毛利率 34.81%,同比大幅下跌 6.62pct。在上游原材料成本大幅上涨的情况下,伊利毛利率仅有 0.74pct 下降,我们认为这与消费结构升级促使毛利率提升有关系。

图:伊利、蒙牛、光明近年毛利率情况

成本端上行趋势未变,绝对值居历史高位,乳企盈利承压。包装纸价格自去年年底进入上涨行情后,目前涨势依旧,其中瓦楞纸相对 2016 年 9 月涨幅达 76.37%,其中 3、4 月份价格略有回调,5 月份之后价格继续上涨,并超过了之前的最高点。白糖价格相比去年同期,也有 20%左右的增长,并且目前仍处于高位。包材等成本的上涨,可能导致下半年乳企的毛利率仍然承压。

参考中国报告网发布《2017-2022年中国乳制品市场现状调查及发展趋势前瞻报告》

图: 瓦楞纸价格持续上涨

图:白糖价格居于历史高位

原奶端,根据中国报告网收集的数据显示,从去年下半年开始,新西兰全脂奶粉拍卖价出现上涨趋势,今年上半年原奶价格略有回调并盘整。我们预期国际大包粉价格已进入上涨周期,但排除天气、疾病等因素,下半年价格不会有大幅上涨。

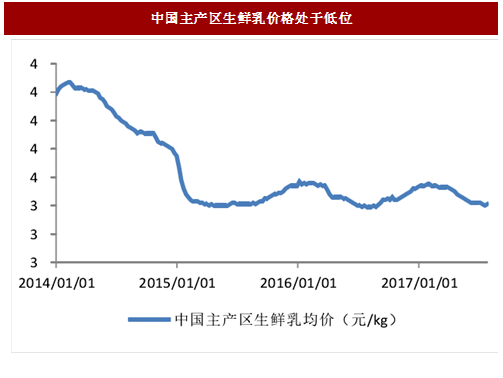

国内原奶目前仍处于供过于求的状况,从上半年来看,价格仍有略微的下降。下半年,由于夏季天气炎热导致一定程度的减产,再加上进入中秋、国庆旺季,我们预计原奶价格会有略微的上涨,但应该上涨幅度不大。 整体来看,今年原奶价格对乳企的毛利率影响不大。

图:16年下半年以来,新西兰全脂奶粉拍卖价上涨

图:中国主产区生鲜乳价格处于低位

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。