目前整体市场销售费用率仍居高位,但总体趋势上竞争未加剧并略有缓和。由于国内上游原奶价格仍处于低位,目前国内乳制品行业竞争依旧较为激烈。2017 年上半年行业内 10 家上市公司(剔除贝因美,贝因美销售费用率大幅下降,出现异常值)平均销售费用率 18.61%,相比去年同期销售费用率 18.31%上升了 0.3pct,环比 2016 年底下降 0.52pct。

目前乳制品行业整体销售费用率处于历史较高的水平,我们认为随着之后原奶价格的上涨,行业竞争有望缓解,销售费用率存较大的下降空间。

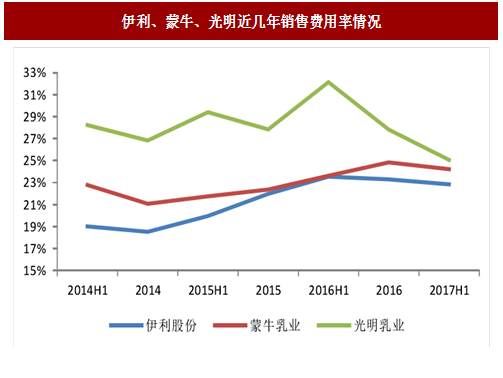

乳业龙头中,上半年伊利销售费用率略有下降,光明大幅降低,蒙牛略有提升。2017H1,伊利、蒙牛及光明销售费用率分别为 22.83%、24.22%、25.05%,同比分别变化-0.69pct、+0.60pct、-7.09pct,环比 16 年年末分别变化-0.45%、-0.62%、-2.76%。

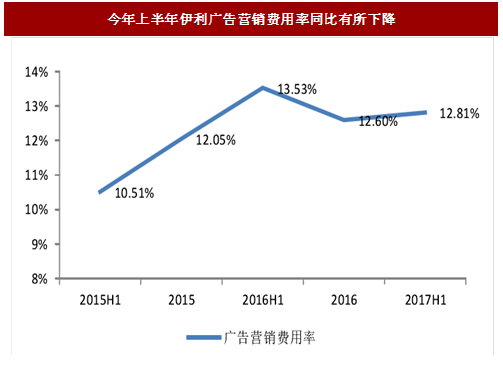

伊利销售费用率:经过了连续三年的持续上涨,今年上半年虽然下降幅度不大,但是整体来看表明竞争没有继续加剧,开始呈现出略有缓和的局面。其中广告营销费用同比增长 5.43%,广告营销费用率为 12.81%,下降了 0.72pct,广告营销费用率的下降表明竞争可能确实略有缓和。运输费用大幅上涨,同比增长接近 20%,是导致销售费用增长的主要因素。

参考中国报告网发布《2017-2022年中国乳制品市场现状调查及发展趋势前瞻报告》

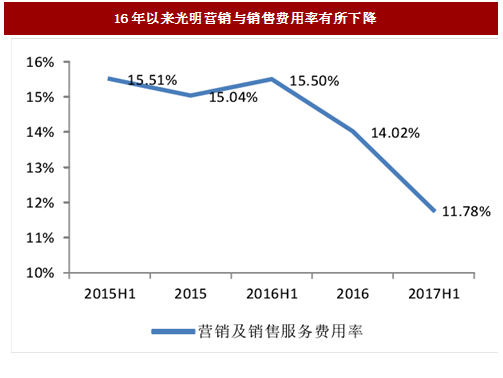

光明销售费用率:2017H1 仅为 25.05%,下降到历史上较低的水平。其中占比最大的营销与销售费用同比下降 19.17%,营销与销售费用率下降 3.72 个百分点;广告费用下降 36.13%,广告费用率下降 2.68 个百分点;在行业运输费用普涨的情况下,公司的运输费下降了接近10%,我们认为这可能与公司自有强大的物流体系有关。

蒙牛销售费用率:由于没有细拆分,我们无法了解具体是哪块费用增长较多,但可以看出今年上半年公司销售费用率增幅较小,在价格战方面公司也有减缓的意图。

目前乳制品行业整体销售费用率处于历史较高的水平,我们认为随着之后原奶价格的上涨,行业竞争有望缓解,销售费用率存较大的下降空间。

图:乳制品行业销售费用率仍处于高位

乳业龙头中,上半年伊利销售费用率略有下降,光明大幅降低,蒙牛略有提升。2017H1,伊利、蒙牛及光明销售费用率分别为 22.83%、24.22%、25.05%,同比分别变化-0.69pct、+0.60pct、-7.09pct,环比 16 年年末分别变化-0.45%、-0.62%、-2.76%。

图:伊利、蒙牛、光明近几年销售费用率情况

伊利销售费用率:经过了连续三年的持续上涨,今年上半年虽然下降幅度不大,但是整体来看表明竞争没有继续加剧,开始呈现出略有缓和的局面。其中广告营销费用同比增长 5.43%,广告营销费用率为 12.81%,下降了 0.72pct,广告营销费用率的下降表明竞争可能确实略有缓和。运输费用大幅上涨,同比增长接近 20%,是导致销售费用增长的主要因素。

参考中国报告网发布《2017-2022年中国乳制品市场现状调查及发展趋势前瞻报告》

图:今年上半年伊利广告营销费用率同比有所下降

光明销售费用率:2017H1 仅为 25.05%,下降到历史上较低的水平。其中占比最大的营销与销售费用同比下降 19.17%,营销与销售费用率下降 3.72 个百分点;广告费用下降 36.13%,广告费用率下降 2.68 个百分点;在行业运输费用普涨的情况下,公司的运输费下降了接近10%,我们认为这可能与公司自有强大的物流体系有关。

图:16年以来光明营销与销售费用率有所下降

图:16年以来光明广告费用率有所下降

蒙牛销售费用率:由于没有细拆分,我们无法了解具体是哪块费用增长较多,但可以看出今年上半年公司销售费用率增幅较小,在价格战方面公司也有减缓的意图。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。