参考观研天下发布《2018年中国火锅市场分析报告-行业深度调研与发展趋势研究》

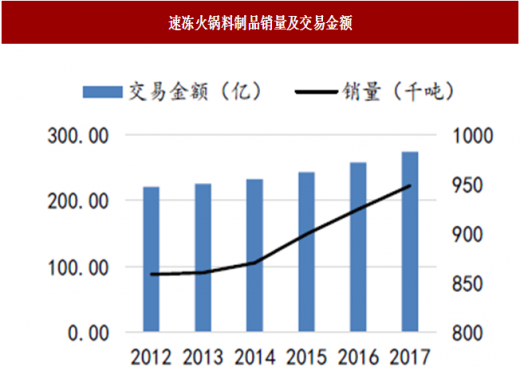

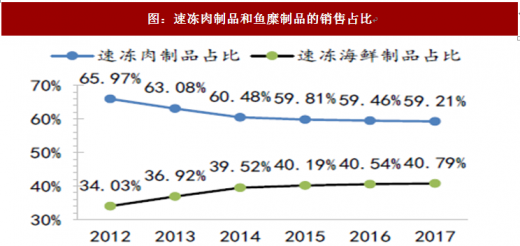

火锅制品:从增量时代进入存量竞争,行业集中度提升。随着我国居民收入、消费水平不断提高,人们对营养丰富、食用方便的速冻鱼糜制品及速冻肉制品的市场需求不断增加,使我国火锅料制品行业近几年得到快速发展。火锅料制品的市场销售规模由 2010 年 160 亿元提升到 2017 年近 273 亿,CAGR 为 8% 增速趋稳,速冻火锅料(速冻鱼糜、速冻肉制品)行业从增量时代进入存量竞争时代。从细分品类的市场份额来看,速冻肉制品从 2012 年的 65.97%降到 2017 年的 59.21%,相反速冻鱼糜制品从 34%增长到 40.79%。速冻鱼糜的年复合增长率达到 8.64%高于速冻肉类。工业化的鱼糜制品生产起源于日本,其生产技术先传播至台湾地区后,于 90 年代初引入中国大陆。2002 年以来,速冻鱼糜制品产量高速增长,至 2014 年已达 151.79 万吨。

图:速冻火锅料制品销量及交易金额

数据来源:公开数据整理

图:速冻肉制品和鱼糜制品的销售占比

数据来源:公开数据整理

“火锅热”带动速冻火锅料增长新活力。火锅作为南北皆存的餐饮形式,氛围浓烈、食材多样,兼具休闲与美味特征,是亲朋聚餐的重要选择。根据资料显示,在餐饮品类比较中,火锅是唯一不分地域、文化和季节均人气火爆的类别,2016 年火锅占据餐饮消费额的 22%,是当之无愧的中国美食“独角兽”。全国共计 35 万火锅商户,火锅商户渗透率 7.3%。火锅消费水平高于整体餐饮价格,全国人均火锅消费价格 65 元。火锅食材多种多样,总体上牛羊肉、鱼虾等荤菜类最受欢迎,速冻食材至少占据总体火锅料的三分之一, “火锅热” 为速冻火锅料制品带来新活力。

图:中国餐饮市场不同品类占比

数据来源:公开数据整理

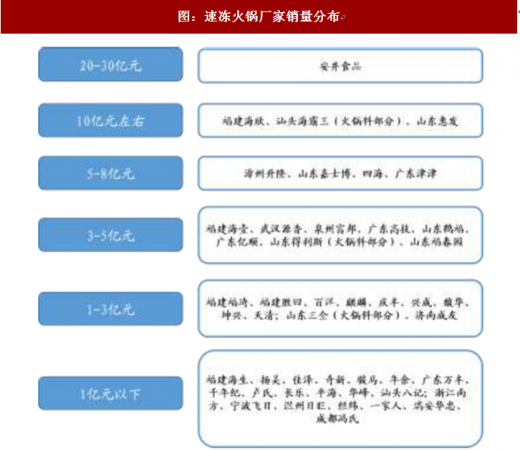

火锅料制品市场:全国市场分散+部分省份寡头竞争。

目前火锅料制品市场的主要竞争格局是“南福建北山东”,加上广东、浙江等沿海省份,构成了目前火锅料制品行业的重点生产区域。不过,由于行业进入门槛不高,行业龙头与大量中小企业共生共存,并未有全国性品牌的确立,但经过近 20 年发展,火锅料行业在近些年也已经逐渐显露出了一定的行业格局,形成了日益清晰的企业梯队,每一个梯队中都有若干实力相当的企业,南方速冻调理肉制品加工企业以安井食品、海霸王、海欣食品等为领导企业,北方则以山东惠发、山东佳士博食品为代表。同时随着食品安全和环保监管日趋严格,行业已进入洗牌后期,市场份额不断向大企业转化,进入预计会有部分不规范的作坊式企业退出市场,使低价竞争的环境有所改善,大企业的品牌优势会逐步凸显并进一步提高。年销售额最大的企业安井,在行业中所占的的市场份额也仅约 9.4%。图:速冻火锅厂家销量分布

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。