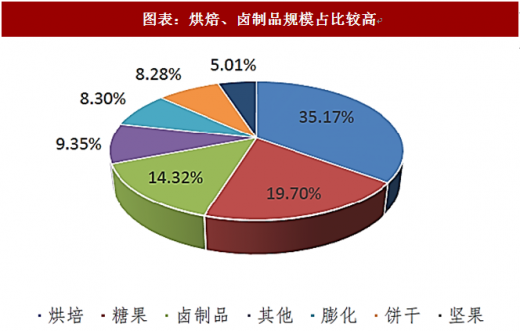

受益于人均收入和城镇化,休闲食品增速有望保持在10%左右。根据Frost & Sullivan, 2010至2016年年中国休闲食品零售规模由4014亿元增长到8224亿元,每年增速保持在 12%以上。休闲食品细分品类中,烘焙食品和卤制品市场份额占比较高,更受消费者青睐。根据欧睿数据,2017年中国休闲食品中零售规模最大的是烘焙食品,占比上升至35.17%,其次是糖果(19.70%)、休闲卤制品(14.32%)、膨化(8.30%),其中规模占比提升的仅有烘焙食品和休闲卤制品。。休闲食品的推动因素主要有:1)人均可支配收入不断提高, 2)持续城镇化及城镇人口增加,3)休闲开支增加,4)电商渠道快速发展。随着上述因素的有利推动,我们认为休闲食品零售规模在18-20年有望保持10%左右增速。烘焙、卤制品规模占比较高

图表:休闲食品规模逐年扩大

资料来源:观研天下整理

图表:烘焙、卤制品规模占比较高

资料来源:观研天下整理

线上、线下渠道齐发力,未来集中度有望提升。线上渠道来看,随着电商渠道迅速兴起、小品牌层出不穷,休闲食品行业格局分散、竞争较为激烈,但品牌企业的产品创新能力更强,依靠品类多元化保持住市场份额、甚至略有提升,根据天猫数据显示,其中零食线上三巨头—三只松鼠市占率维持在11%左右、百草味由5%提升至8%、良品铺子保持5%,未来随着消费者品牌忠诚度提升,集中度有望提升。线下方面,现阶段线下门店模式快速发展,主要由于连锁店产品陈列丰富,给予消费者方便快捷的良好购物体验,休闲食品中门店最发达的是休闲卤制品,绝味通过加盟模式、周黑鸭依靠直营模式实现渠道扩张,绝味和周黑鸭作为行业领先企业,两者市占率仅为15%左右,行业格局较为分散。随着消费者品牌认识度提升、小作坊和夫妻店的退出,绝味和周黑鸭市场份额有望进一步提升。

参考观研天下发布《2018年中国休闲食品市场分析报告-行业运营态势与发展前景研究》

品牌化、品质化认知推动价格带提升。随着消费者的健康、安全意识不断提高,消费者更愿意给予品牌企业一定的溢价,品牌知名度已成为消费者购物决定的重要因素。以休闲卤制品为例,品牌休闲卤制品更易受认可,被认为质量及卫生标准较高,这也是绝味和周黑鸭能够从区域性走向全国化的重要因素之一。根据Frost & Sullivan预估,品牌化休闲卤制品和非品牌化的比例将由2015年的5:5提高到2020年的7:3,未来小作坊、夫妻店等将逐步退出,绝味和周黑鸭的市占率将进一步提升。

综上所述,休闲食品行业兼具稳定性和增长持续性,随着互联网深化、消费者品牌意识提升,将进一步促进行业良性发展。我们建议关注增速较为稳定的短保烘焙食品龙头桃李面包和休闲卤制品行业龙头绝味食品。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。