随着我国居民消费能力提升,消费者越来越注重饮食健康,在现有的饮品行业,我国传统文化传承下来的茶饮是个不错的选择。“新中式茶饮”崛起,突出特点就是通过专用设备萃取茶叶,然后再配以水果和牛奶等调成。

2017年全年,饮品店新开18万家,关店18万家,其中奶茶果汁店全年开店数量9.6万家,关店数量7.8万家。如今许多商场里面饮品店扎堆,使得大部分饮品店较为冷清,并且在产品上,各家饮品店的产品同质化也比较严重,竞争非常激烈。饮品行业要想有良性的发展,需要作出一些变革。

参考观研天下发布《2018年中国奶茶行业分析报告-市场运营态势与投资前景预测》

新中式茶饮作为传统奶茶的革命性产品,位于消费升级风口,市场潜在规模达到了400~500亿元。调查数据显示,2017年我国茶叶消费人群接近5亿,其主要消费群体则分布于各类人群,而不再局限于以前的“中老年男性”群体,表明茶叶消费潜在人群较多。中国茶叶流通协会预计,未来终端消费主要模式将从茶叶连锁店向现代茶饮店转变。

新中式茶饮注重人文内涵,休闲、社交等体验很好得融入新中式茶饮店中,奶茶店的“粉末时代”、“街头时代”将被逐渐取代。过去两年间,喜茶、奈雪茶、因味茶等相继获得上亿融资,成了资本眼中的“小风口”。

类比于咖啡连锁行业,茶饮行业还没有出现一家类似于星巴克的品牌,说明未来市场空间足够大,这也助长了资本和品牌们大手笔的布局。新中式茶饮是创新性的茶产业,能够打通年轻人对茶叶与饮料之间的痛点,因此很受资本青睐。目前茶饮行业融资金额超过13亿元,其中天图资本过亿元投资了奈雪茶,京东创始人刘强东5亿元投资了因味茶,美亚斥资1亿美金投资了一点点,IDG过亿投资了喜茶。在资本的推动下,茶饮品牌迅速扩张,其中不少公司布局多品牌,为上市做准备。

目前,常见的新中式茶饮依旧采用线下为主,线上为辅的销售模式。线下扩张的方式主要有两种:(1)加盟模式。总部将自己所拥有的商标、商号、产品、专利和专有技术、经营模式等以加盟连锁经营合同的形式授予加盟者使用,加盟者按合同规定,在总部统一的业务模式下从事经营活动,并向总部支付相应的费用。(2)直营模式。由公司总部直接投资经营,是以一个品牌为主导,在各地投资设立分公司或子公司的经营管理模式。实行统一核算制度,各直营店实行标准化经营管理。该模式的优点在于:可以统一调动资金,统一经营战略,统一开发和运用整体性事业;在人才培养使用、新技术产品开发推广、信息和管理现代化等方面,易于发挥整体优势。

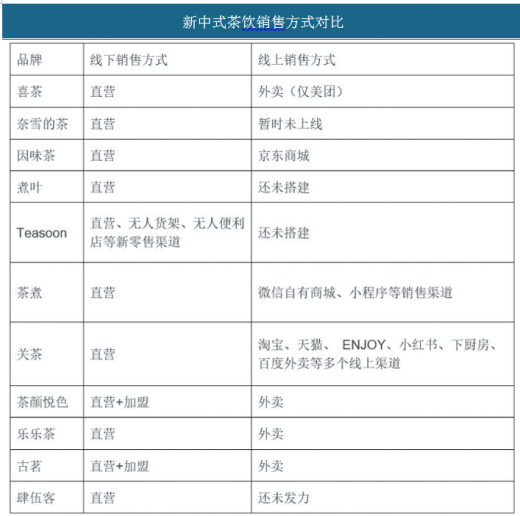

新中式茶饮销售方式对比

资料来源:公开资料整理(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。