植物蛋白饮料是软饮料的一种,主要是以植物果仁、果肉及大豆为原料,经加工、调配后,再经高压杀菌或无菌包装制得的乳状饮料,有核桃露(乳)饮料、杏仁露(乳)饮料、花生露(乳)饮料、椰子汁(乳)饮料、豆奶(乳)饮料等品种。

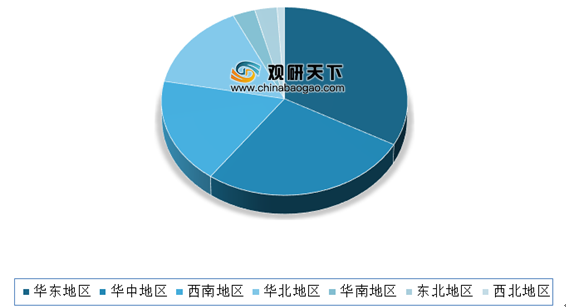

由于消费者倾向于对由本地出产的植物原料生产的饮料形成一定的口味偏好,因此市场竞争具有明显区域性。除了养元是全国性的品牌外,其他的多为地方品牌。以2019年数据为例,养元饮品营业收入主要分布在华东、华中、西南、华北,分别占比33%、27%、18%、15%,可见分布平均。而维维股份主要分布华东地区,占比50%,与其他地区相对比来看,差距较大。

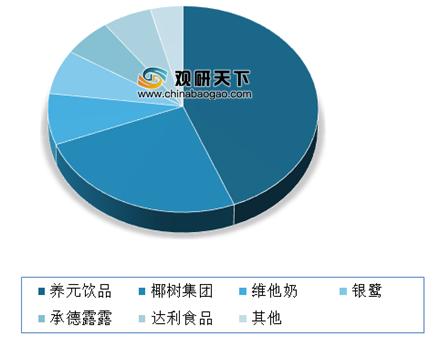

植物蛋白行业CR5为52.90%,其中养元份额最大,为44%;除此之外其他几家份额不超过10%。此外我国植物蛋白饮料行业集中度并不高,但是在各个细分领域,因早期龙头企业采取大单品战略,行业龙头企业格局相对稳定,并且细分领域龙头市场占有率很高。

相关行业分析报告参考《2020年中国植物蛋白饮料市场前景研究报告-市场现状调查与投资战略研究》。

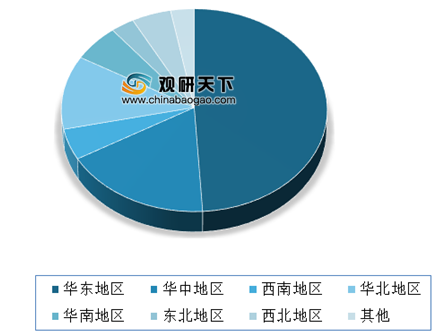

由于消费者倾向于对由本地出产的植物原料生产的饮料形成一定的口味偏好,因此市场竞争具有明显区域性。除了养元是全国性的品牌外,其他的多为地方品牌。以2019年数据为例,养元饮品营业收入主要分布在华东、华中、西南、华北,分别占比33%、27%、18%、15%,可见分布平均。而维维股份主要分布华东地区,占比50%,与其他地区相对比来看,差距较大。

养元饮品2019年营业收入按地区分布

数据来源:公开数据整理

维维股份 2019 年营业收入按地区分布

数据来源:公开数据整理

植物蛋白行业CR5为52.90%,其中养元份额最大,为44%;除此之外其他几家份额不超过10%。此外我国植物蛋白饮料行业集中度并不高,但是在各个细分领域,因早期龙头企业采取大单品战略,行业龙头企业格局相对稳定,并且细分领域龙头市场占有率很高。

植物蛋白饮料市场格局

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国植物蛋白饮料市场前景研究报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。