海天味业

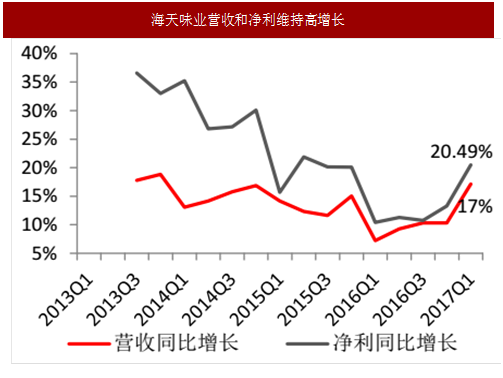

海天味业是我国调味品龙头公司,2016 年调味品生产能力超过 200 万吨。2016 年,公司生产蚝油、食醋、料酒的新项目相继完成试运营和投产,海天高明 150 万吨项目(酱油 127 万吨,调味酱 23 万吨)也完成基本资金投入。

2017 年,随着资本开支进入下行阶段,以及前期食醋、料酒等品类项目投产带来的新增长,使得公司的营收和利润开始恢复高增长。我们预计,未来 2-3 年内,在产品产能不断释放下,规模效益持续显现,公司营收、利润将加速增长。

中炬高新

中炬高新拥有厨邦、美味鲜两大品牌,其中厨邦销售额占比约 90%。公司调味品生产能力超过每年 40 万吨,产品包括酱油、鸡精鸡粉、调味酱等;其中酱油销售额占比 70%,鸡精鸡粉占比 10-15%,其他调味品占比 10-15%。

今年,公司拟投资 16.25 亿元,建设下属全资孙公司阳西美味鲜,产能为 65 万吨的,包括 30 万吨食用油、20 万吨蚝油、10 万吨醋和 5 万吨料酒产能,项目建设期 5 年,第三年投产,第六年达产。若项目获批,则酱油品类占比将降至 50-60%,其他品类占比增加,公司逐步完成向调味品多品类方向过渡。

东南沿海销售收入占比例超 75%,渠道布局逐步完善。公司根据成熟度不同,将市场分为 5 级。广东、浙江、海南为一、二级市场,渠道已经下沉到乡镇;福建、广西为三级市场,渠道已经下沉到县级;江西、东北、华北为四级市场,其他地区为五级市场,渠道覆盖分别做到地市级和省会级。2016 年底,公司有一级经销商有 718 个,未来 3 年要实现 1000 个经销商。

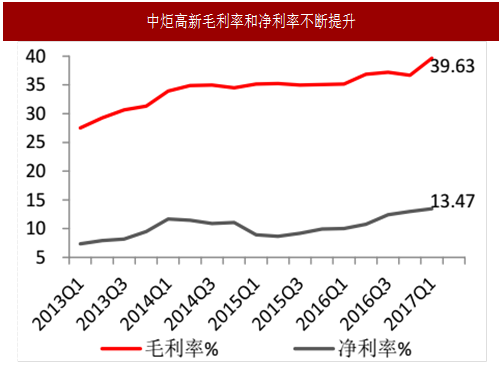

公司产品定位高于海天味业,毛利率提升空间大。2015 年以来公司的毛利率稳定增长,到 2017 年一季度,公司毛利率为 39.63%,但仍低于海天味业的 44.69%,随着公司产品结构提升、规模效益、生产效率逐步显现,未来毛利率依旧有较大的提升空间。

参考中国报告网发布《2018-2023年中国调味品产业市场规模现状分析与投资前景规划预测报告》

千禾味业

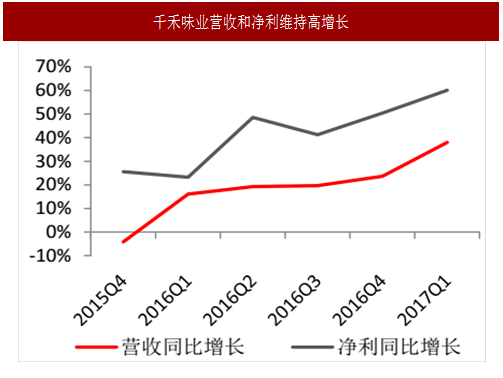

千禾味业产品符合消费趋势,区域扩张带动公司进入黄金发展期。公司产品以健康、有机为理念,定位中高端。在西南地区公司产品销售已完成从中低端到中高端的升级。西南地区以外,公司主推零添加、有机酱油等,以全力突破上海、北京、深圳等一线城市,提升一线城市的品牌强度。

2016 年下半年,公司在华东地区推出“鼎鼎鲜”鲜酱油,实现爆发式增长,带动华东地区销售快速增长。后期将逐步加快直辖市、省会城市、发达地级市的市场布局,形成自上而下的品牌扩张。

2017 年上半年公司调味品收入同比增长 54.35%,主要源于区域外扩张效果显现。预计未来 2-3 年内随着全国扩张步伐加速,公司进入发展增速黄金期。加强餐饮渠道和电商渠道建设,进行全渠道运作。除传统商超渠道外,

公司也在开发餐饮、电商等新渠道。餐饮有独立产品与团队,并与大型连锁餐饮品牌合作,引领餐饮渠道产品向零添加升级。电商渠道利用天猫旗舰店、京东自营等平台,也小增速快,公司也在考虑增配人员,打造新电商模式,推进全渠道发展。

海天味业是我国调味品龙头公司,2016 年调味品生产能力超过 200 万吨。2016 年,公司生产蚝油、食醋、料酒的新项目相继完成试运营和投产,海天高明 150 万吨项目(酱油 127 万吨,调味酱 23 万吨)也完成基本资金投入。

2017 年,随着资本开支进入下行阶段,以及前期食醋、料酒等品类项目投产带来的新增长,使得公司的营收和利润开始恢复高增长。我们预计,未来 2-3 年内,在产品产能不断释放下,规模效益持续显现,公司营收、利润将加速增长。

图:海天味业营收和净利维持高增长

图:海天味业营收和净利维持高增长

中炬高新

中炬高新拥有厨邦、美味鲜两大品牌,其中厨邦销售额占比约 90%。公司调味品生产能力超过每年 40 万吨,产品包括酱油、鸡精鸡粉、调味酱等;其中酱油销售额占比 70%,鸡精鸡粉占比 10-15%,其他调味品占比 10-15%。

今年,公司拟投资 16.25 亿元,建设下属全资孙公司阳西美味鲜,产能为 65 万吨的,包括 30 万吨食用油、20 万吨蚝油、10 万吨醋和 5 万吨料酒产能,项目建设期 5 年,第三年投产,第六年达产。若项目获批,则酱油品类占比将降至 50-60%,其他品类占比增加,公司逐步完成向调味品多品类方向过渡。

东南沿海销售收入占比例超 75%,渠道布局逐步完善。公司根据成熟度不同,将市场分为 5 级。广东、浙江、海南为一、二级市场,渠道已经下沉到乡镇;福建、广西为三级市场,渠道已经下沉到县级;江西、东北、华北为四级市场,其他地区为五级市场,渠道覆盖分别做到地市级和省会级。2016 年底,公司有一级经销商有 718 个,未来 3 年要实现 1000 个经销商。

公司产品定位高于海天味业,毛利率提升空间大。2015 年以来公司的毛利率稳定增长,到 2017 年一季度,公司毛利率为 39.63%,但仍低于海天味业的 44.69%,随着公司产品结构提升、规模效益、生产效率逐步显现,未来毛利率依旧有较大的提升空间。

参考中国报告网发布《2018-2023年中国调味品产业市场规模现状分析与投资前景规划预测报告》

表:中炬高新五级市场划分

图:中炬高新营收和净利维持高增长

图:中炬高新毛利率和净利率不断提升

千禾味业

千禾味业产品符合消费趋势,区域扩张带动公司进入黄金发展期。公司产品以健康、有机为理念,定位中高端。在西南地区公司产品销售已完成从中低端到中高端的升级。西南地区以外,公司主推零添加、有机酱油等,以全力突破上海、北京、深圳等一线城市,提升一线城市的品牌强度。

2016 年下半年,公司在华东地区推出“鼎鼎鲜”鲜酱油,实现爆发式增长,带动华东地区销售快速增长。后期将逐步加快直辖市、省会城市、发达地级市的市场布局,形成自上而下的品牌扩张。

2017 年上半年公司调味品收入同比增长 54.35%,主要源于区域外扩张效果显现。预计未来 2-3 年内随着全国扩张步伐加速,公司进入发展增速黄金期。加强餐饮渠道和电商渠道建设,进行全渠道运作。除传统商超渠道外,

公司也在开发餐饮、电商等新渠道。餐饮有独立产品与团队,并与大型连锁餐饮品牌合作,引领餐饮渠道产品向零添加升级。电商渠道利用天猫旗舰店、京东自营等平台,也小增速快,公司也在考虑增配人员,打造新电商模式,推进全渠道发展。

图:千禾味业营收和净利维持高增长

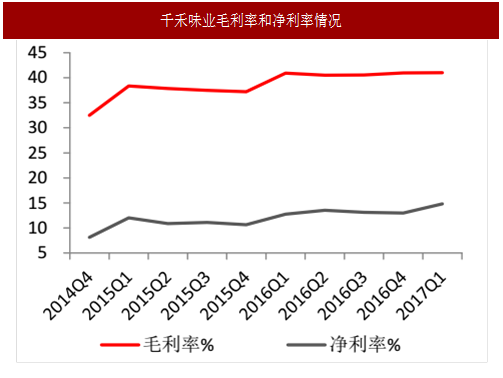

图:千禾味业毛利率和净利率情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。