安琪酵母

安琪酵母产能持续扩张,增加市场份额。公司在全球共拥有 11 条酵母生产线、4 条酵母抽提物生产线,酵母类产品发酵总产能超过 18.5 万吨。目前公司满产运营,产能趋紧。

从目前公司规划看,未来三年在柳州、内蒙古、俄罗斯投资建设的新厂陆续投产,将新加酵母产能 7 万吨,酵母提取物 3.5 万吨。公司计划到 2020 年酵母产能达 20 万吨,超过全球第二大酵母公司 Abmauri。

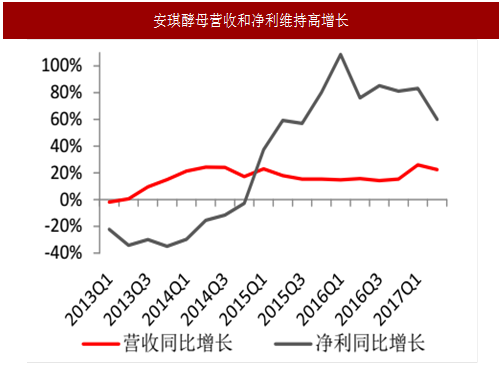

2017 年中报净利润增长 62.1%,成本下降是主因。公司上半年实现营业收入 29.1 亿元,同比增长 22.4%,净利润 4.21 亿元,同比增长 62.1%。

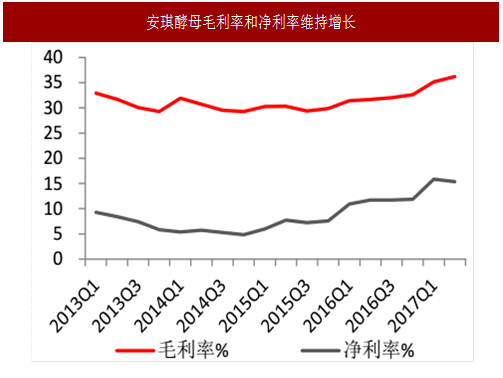

毛利率为 36.19%,同比增加了 4.5 个百分点,糖蜜成本下降是主因。国内糖料的增产周期为三年左右时间,故糖蜜在未来 3 年时间将保持低价,公司高毛利率得以持续。

参考中国报告网发布《2016-2022年中国食品饮料行业发展态势及十三五盈利战略分析报告》

百润股份

百润股份的主要业务包括香精香料业务板块和预调鸡尾酒业务板块。其中,香精香料业务营业收入占比 12%左右,预调鸡尾酒业务营业收入占比约 88%。预调鸡尾酒业务主要包括“RIO(锐澳)”“ORIGINAL(本味)”及 STRONG(强爽)”等 5 个系列品牌产品。

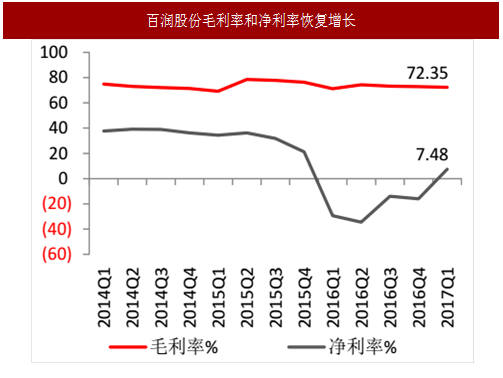

由于 2014-2015 年各饮料企业竞相开发鸡尾酒产品,市场竞争加剧,加之 2015 年饮品市场普遍遇冷,渠道库存难以消化,使得公司 2016 年业绩大幅下滑60.64%。

2016 年底公司通过重新整合公司销售团队、不断推新品等方式,使得公司业绩正在逐步恢复。

2017 年初公司筹建“上海帕泊斯饮品有限公司”,生产“帕泊斯”牌苏打气泡水饮品,目前已在市场投放,从已铺货终端动销来看,效果较好,广告也已经启动。此外,公司对销售队伍进行整合,将销售大区由 7 个缩减为 5 个,逐渐退出三四线城市市场,同时通过提高广告投放的精准性,提高费用利用率。

2017 年上半年公司实现营业收入 5.19 亿元,同比增长 23.77%,净利润扭亏为盈。在此基础上,下半年经营业绩有望继续保持增长。

安琪酵母产能持续扩张,增加市场份额。公司在全球共拥有 11 条酵母生产线、4 条酵母抽提物生产线,酵母类产品发酵总产能超过 18.5 万吨。目前公司满产运营,产能趋紧。

从目前公司规划看,未来三年在柳州、内蒙古、俄罗斯投资建设的新厂陆续投产,将新加酵母产能 7 万吨,酵母提取物 3.5 万吨。公司计划到 2020 年酵母产能达 20 万吨,超过全球第二大酵母公司 Abmauri。

2017 年中报净利润增长 62.1%,成本下降是主因。公司上半年实现营业收入 29.1 亿元,同比增长 22.4%,净利润 4.21 亿元,同比增长 62.1%。

毛利率为 36.19%,同比增加了 4.5 个百分点,糖蜜成本下降是主因。国内糖料的增产周期为三年左右时间,故糖蜜在未来 3 年时间将保持低价,公司高毛利率得以持续。

图:安琪酵母营收和净利维持高增长

图:安琪酵母毛利率和净利率维持增长

参考中国报告网发布《2016-2022年中国食品饮料行业发展态势及十三五盈利战略分析报告》

百润股份

百润股份的主要业务包括香精香料业务板块和预调鸡尾酒业务板块。其中,香精香料业务营业收入占比 12%左右,预调鸡尾酒业务营业收入占比约 88%。预调鸡尾酒业务主要包括“RIO(锐澳)”“ORIGINAL(本味)”及 STRONG(强爽)”等 5 个系列品牌产品。

由于 2014-2015 年各饮料企业竞相开发鸡尾酒产品,市场竞争加剧,加之 2015 年饮品市场普遍遇冷,渠道库存难以消化,使得公司 2016 年业绩大幅下滑60.64%。

2016 年底公司通过重新整合公司销售团队、不断推新品等方式,使得公司业绩正在逐步恢复。

2017 年初公司筹建“上海帕泊斯饮品有限公司”,生产“帕泊斯”牌苏打气泡水饮品,目前已在市场投放,从已铺货终端动销来看,效果较好,广告也已经启动。此外,公司对销售队伍进行整合,将销售大区由 7 个缩减为 5 个,逐渐退出三四线城市市场,同时通过提高广告投放的精准性,提高费用利用率。

2017 年上半年公司实现营业收入 5.19 亿元,同比增长 23.77%,净利润扭亏为盈。在此基础上,下半年经营业绩有望继续保持增长。

图:百润股份营收和净利恢复高增长

图:百润股份毛利率和净利率恢复增长

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。