其他食品:休闲食品未来有较大增长空间

近几年,居民对休闲食品的需求量年均复合增长率为 7.7%。随着互联网等多渠道销售的扩张,以及 80 后、90 后、00 后崛起,消费结构改变,将会带动休闲食品需求快速增长。

上市公司

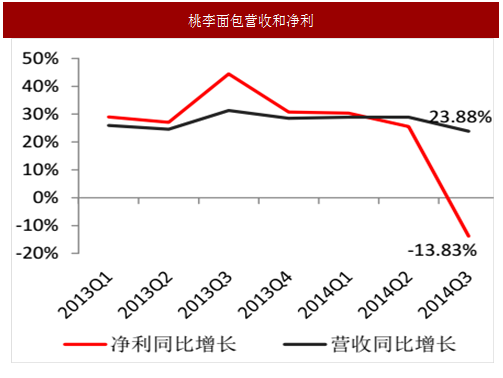

桃李面包

公司主要以生产和销售面包及糕点类的烘焙产品,目前拥有 3 大系列30 余个品种。公司经营模式为“中央工厂+批发”;销售模式为“直营+经销”;销售渠道广泛,包括大型连锁商超、中小超市、便利店,以及县乡商店、小卖部等,已经在全国建立起超过 15 万个零售终端。

加速全国市场扩张,提升市场占有率。近年来,公司产能利用率一直维持在 98%以上,为解决产能瓶颈,从 2016 年开始公司不断加大在东北、西北、西南、华中、华南等市场的投入。截至 2016 年底,已在全国 15个区域建立了生产基地,随着这些分支机构开始投产运营,当年增加 6万余个终端,将进一步推进公司产品在当地市场的拓展。

产能释放带动收入增长。目前公司在建工程项目包括沈阳、内蒙古二期、大连二期、天津友福、武汉、重庆等。2017 年石家庄、天津友福和重庆项目预计释放 3.67 万吨产能;2019、2020 年西安和武汉项目按照建设周期预计分别释放产能 6500 吨和 2.55 万吨。伴随产能逐步释放,公司营收有望保持稳健增长。

项目投资及销售费用加大,拖延公司净利提升。新建产能解决公司产能瓶颈的问题,但新产能转固定资产带来的折旧,短期内对公司成本有一定影响。其次,公司销售渠道的扩张,同时也需要加大各种费用的投入,从而引起利润的减少。但中长期内,随着新产能逐步释放、渠道逐步建设成熟,公司利润将逐步得到改善。

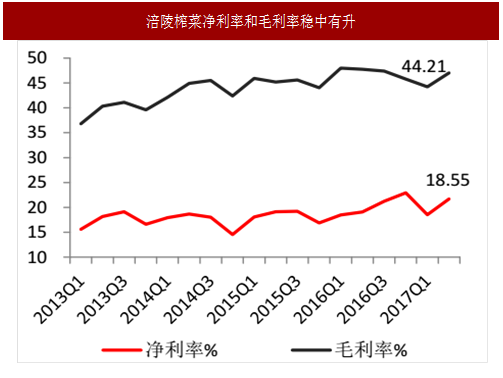

涪陵榨菜

公司主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的生产和销售,乌江系列榨菜、惠通系列泡菜是公司主导产品。目前榨菜行业增速达10%,公司作为行业龙头市占率仅为 15%,未来扩张潜力较大。

2016年公司推出坛装、礼盒、五年沉香等高附加值精品,毛利率了近 4 个百分点至 48%。其次,公司通过并购延伸企业产品线,推进从“小乌江”向“大乌江”发展,打造佐餐开胃菜行业的绝对领导者。2017 年上半年,公司实现营业收入 7.78 亿元,同比增长 33.3%;净利润 1.95 亿元,同比增加 41.6%。

参考中国报告网发布《2018-2023年中国休闲食品行业市场发展动向调查及投资方向评估分析报告》

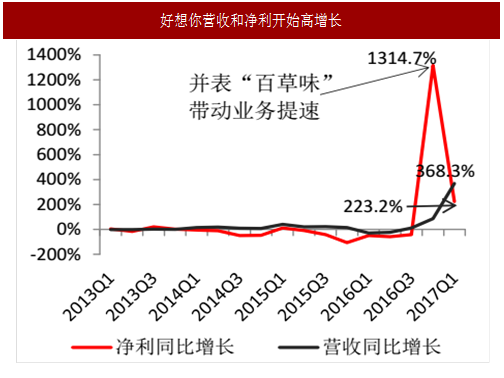

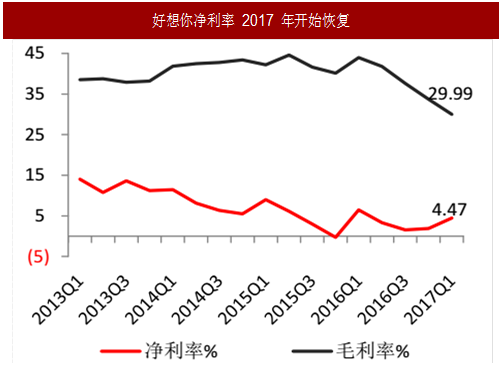

好想你

并购“百草味”,实现产品多样性和线上、线下渠道的全面覆盖。公司2016 年前主要从事红枣系列产品的研发、生产和销售。2016 年,公司并购杭州郝姆斯食品有限公司后,产品范畴拓展至坚果类、原枣类、坚果、肉脯、果干等主流全品类食品领域。

郝姆斯运营的“百草味”品牌在电商行业具有庞大的潜在市场容量,公司在扩展产品品种的基础上,整合及完善产品销售渠道,实现了涵盖包括专卖、商超、电商的全渠道销售,增加了产品市场占有率。

“百草味”与本部管理层融合,协同效应待释放。目前百草味创始人总经理蔡红亮以到本部市场中心任职总经理,已组建好团队。公司在未来3 年将完成总监级至经理级的调动,实现更深度融合。随着两者之间在产品和渠道的协调效应显现,预计公司未来收入和利润仍有较高提升空间。

汤臣倍健

汤臣倍健主要生产研发和销售保健产品,产品逐步向蛋白质、维生素、矿物质及其他功能性膳食补充食品进行完善。

产品原材料方面,公司积极在国外建立专供基地,保障原材料品质。2016 年公司与香港 NBTY公司共同设立合资公司健之宝(香港)有限公司,迈出全球资源整合第一步。NBTY 将原有在中国市场的自然之宝(Nature's Bounty)和美瑞克斯(Met-RX)两大品牌业务以及跨境电商业务注入合资公司健之宝。

“产品聚焦+发力电商”成效显著。2016 年下半年公司开始重点推广“汤臣倍健”、“健力多”系列产品,并进行高频广告投放。2017 年公司大力推进电商渠道,产品精准定位年轻人群,开发了 20 多个线上专供产品。

公司 2017 年半年报:实现营业收入 14.87 亿元,同比增长 20.53%,归属母公司净利润 5.82 亿元,同比增长 62.29%,基本每股收益 0.40 元,同比增长 60.00%。其中,单二季度实现营业收入 7.50 亿元,同比增长 29.97%,归属母公司净利润 2.99 亿元,同比增长 123.29%。

近几年,居民对休闲食品的需求量年均复合增长率为 7.7%。随着互联网等多渠道销售的扩张,以及 80 后、90 后、00 后崛起,消费结构改变,将会带动休闲食品需求快速增长。

上市公司

桃李面包

公司主要以生产和销售面包及糕点类的烘焙产品,目前拥有 3 大系列30 余个品种。公司经营模式为“中央工厂+批发”;销售模式为“直营+经销”;销售渠道广泛,包括大型连锁商超、中小超市、便利店,以及县乡商店、小卖部等,已经在全国建立起超过 15 万个零售终端。

加速全国市场扩张,提升市场占有率。近年来,公司产能利用率一直维持在 98%以上,为解决产能瓶颈,从 2016 年开始公司不断加大在东北、西北、西南、华中、华南等市场的投入。截至 2016 年底,已在全国 15个区域建立了生产基地,随着这些分支机构开始投产运营,当年增加 6万余个终端,将进一步推进公司产品在当地市场的拓展。

产能释放带动收入增长。目前公司在建工程项目包括沈阳、内蒙古二期、大连二期、天津友福、武汉、重庆等。2017 年石家庄、天津友福和重庆项目预计释放 3.67 万吨产能;2019、2020 年西安和武汉项目按照建设周期预计分别释放产能 6500 吨和 2.55 万吨。伴随产能逐步释放,公司营收有望保持稳健增长。

项目投资及销售费用加大,拖延公司净利提升。新建产能解决公司产能瓶颈的问题,但新产能转固定资产带来的折旧,短期内对公司成本有一定影响。其次,公司销售渠道的扩张,同时也需要加大各种费用的投入,从而引起利润的减少。但中长期内,随着新产能逐步释放、渠道逐步建设成熟,公司利润将逐步得到改善。

图:桃李面包营收和净利

图:投资费用加大拖延净利率提升

涪陵榨菜

公司主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的生产和销售,乌江系列榨菜、惠通系列泡菜是公司主导产品。目前榨菜行业增速达10%,公司作为行业龙头市占率仅为 15%,未来扩张潜力较大。

2016年公司推出坛装、礼盒、五年沉香等高附加值精品,毛利率了近 4 个百分点至 48%。其次,公司通过并购延伸企业产品线,推进从“小乌江”向“大乌江”发展,打造佐餐开胃菜行业的绝对领导者。2017 年上半年,公司实现营业收入 7.78 亿元,同比增长 33.3%;净利润 1.95 亿元,同比增加 41.6%。

参考中国报告网发布《2018-2023年中国休闲食品行业市场发展动向调查及投资方向评估分析报告》

图:涪陵榨菜 2016 年开始营收和净利快速增长

图:涪陵榨菜净利率和毛利率稳中有升

好想你

并购“百草味”,实现产品多样性和线上、线下渠道的全面覆盖。公司2016 年前主要从事红枣系列产品的研发、生产和销售。2016 年,公司并购杭州郝姆斯食品有限公司后,产品范畴拓展至坚果类、原枣类、坚果、肉脯、果干等主流全品类食品领域。

郝姆斯运营的“百草味”品牌在电商行业具有庞大的潜在市场容量,公司在扩展产品品种的基础上,整合及完善产品销售渠道,实现了涵盖包括专卖、商超、电商的全渠道销售,增加了产品市场占有率。

“百草味”与本部管理层融合,协同效应待释放。目前百草味创始人总经理蔡红亮以到本部市场中心任职总经理,已组建好团队。公司在未来3 年将完成总监级至经理级的调动,实现更深度融合。随着两者之间在产品和渠道的协调效应显现,预计公司未来收入和利润仍有较高提升空间。

图:好想你营收和净利开始高增长

图:好想你净利率 2017 年开始恢复

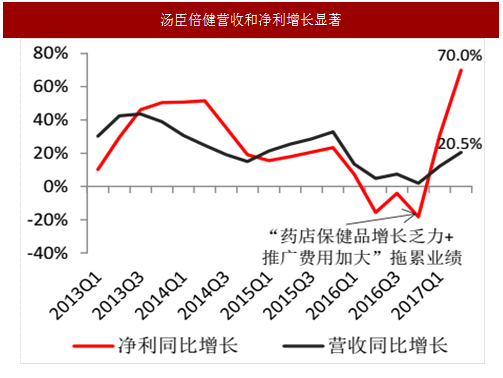

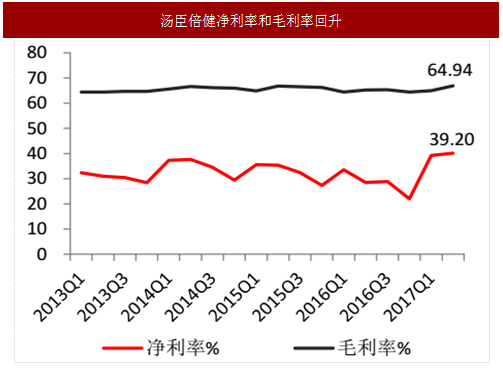

汤臣倍健

汤臣倍健主要生产研发和销售保健产品,产品逐步向蛋白质、维生素、矿物质及其他功能性膳食补充食品进行完善。

产品原材料方面,公司积极在国外建立专供基地,保障原材料品质。2016 年公司与香港 NBTY公司共同设立合资公司健之宝(香港)有限公司,迈出全球资源整合第一步。NBTY 将原有在中国市场的自然之宝(Nature's Bounty)和美瑞克斯(Met-RX)两大品牌业务以及跨境电商业务注入合资公司健之宝。

“产品聚焦+发力电商”成效显著。2016 年下半年公司开始重点推广“汤臣倍健”、“健力多”系列产品,并进行高频广告投放。2017 年公司大力推进电商渠道,产品精准定位年轻人群,开发了 20 多个线上专供产品。

公司 2017 年半年报:实现营业收入 14.87 亿元,同比增长 20.53%,归属母公司净利润 5.82 亿元,同比增长 62.29%,基本每股收益 0.40 元,同比增长 60.00%。其中,单二季度实现营业收入 7.50 亿元,同比增长 29.97%,归属母公司净利润 2.99 亿元,同比增长 123.29%。

图:汤臣倍健营收和净利增长显著

图:汤臣倍健净利率和毛利率回升

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。