方便面是经过和面、醒发等一系列工艺制作而成的一种方便速食面条,凭借食用方便、烹调简单等优势,受到消费者的喜爱。

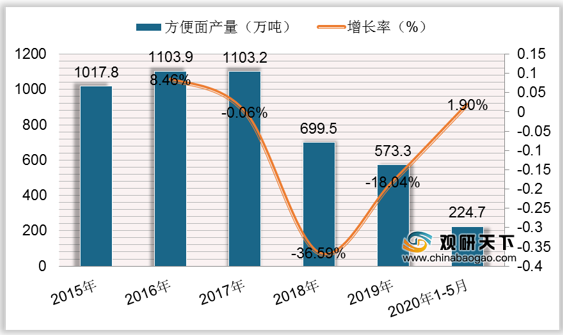

根据数据显示,2019年我国方便面产量达到753.3万吨,同比下降18%,2020年1-5月,我国方便面产量为224.7万吨,同比增长1.9%

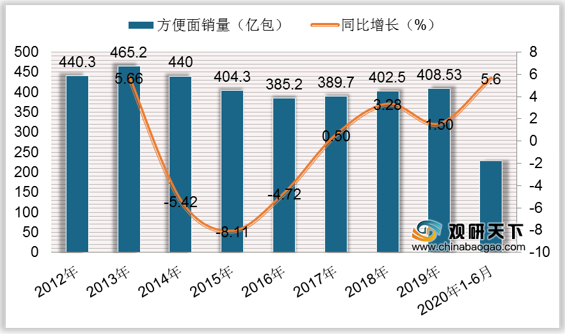

2013-2016年,由于外卖产业兴起,我国方便面市场销量明显下滑,随着外卖产业发展稳定,补贴力度减弱,方便面又重获青睐,2017-2019年销量有所小幅上升。根据数据显示,截至2019年,我国方便面销量达到408.53亿包,同比增长1.5%。2020年上半年,我国方便面行业销量**亿包,同比增长5.6%,与其他行业比较,方便面是未受到疫情影响反而市场回暖的食品行业之一。

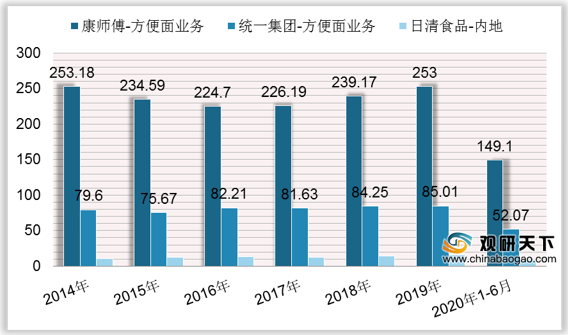

受疫情影响,方便面需求激增,相关企业业务收入大幅提升,根据各公司发布的数据显示,2020年上半年,康师傅方便面业务营业收入达到149.1亿元,同比增长29.16%;统一集团食品业务收入达到52.07亿元,同比增长22.0%;日清食品内地市场方便面营业收入为8.85亿元。

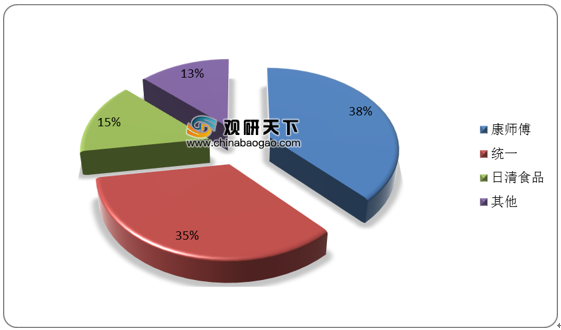

作为方便面行业龙头企业,近年来尽管统一和康师傅在营业收入差距较大,但两家公司在方便面业务的布局方向却一致,即产品向高端化发展。而日清食品是较早布局方便面高端市场的企业,占据了一定的市场份额。在内地高端方便面市场中,康师傅、统一分别占据38.00%和34.60%的市场份额,日清食品市场份额为14.50%。

消费升级带动方便面产品升级,消费者重视产品的品牌与质量,相对应的价格敏感性也相对降低。方便面普通零售价格随着产品结构调整而增长,根据数据显示,2015-2019年我国方便面普通零售均价由2.02元/份增长到2.39元/份,年复合增速在4.20%。

对比不同系列高端方便面产品,三家公司价格均在5元以上,日清食品在价格上比康师傅、统一均高出1-2元,彰显了公司对自身产品品质的信心。

当前方便面行业发展速度放缓,一味靠低价格拼销量以追求利润的增长将会被市场淘汰,企业应该从产品的创新研发和外形包装方面进行转型升级进而发展市场。未来随着方便面市场逐渐回暖,各龙头企业将持续转型高端化。(ZQ)

相关行业分析报告参考《2020年中国方便面市场调研报告-行业竞争格局与未来趋势研究》。

根据数据显示,2019年我国方便面产量达到753.3万吨,同比下降18%,2020年1-5月,我国方便面产量为224.7万吨,同比增长1.9%

2015-2020年1-5月我国方便面行业产量及同比增长

数据来源:中国轻工业信息中心

2013-2016年,由于外卖产业兴起,我国方便面市场销量明显下滑,随着外卖产业发展稳定,补贴力度减弱,方便面又重获青睐,2017-2019年销量有所小幅上升。根据数据显示,截至2019年,我国方便面销量达到408.53亿包,同比增长1.5%。2020年上半年,我国方便面行业销量**亿包,同比增长5.6%,与其他行业比较,方便面是未受到疫情影响反而市场回暖的食品行业之一。

2012年-2020年上半年我国方便面行业销量及同比增长

数据来源:尼尔森数据

受疫情影响,方便面需求激增,相关企业业务收入大幅提升,根据各公司发布的数据显示,2020年上半年,康师傅方便面业务营业收入达到149.1亿元,同比增长29.16%;统一集团食品业务收入达到52.07亿元,同比增长22.0%;日清食品内地市场方便面营业收入为8.85亿元。

2014-2020年上半年我国主要方便面企业业务营收情况

数据来源:公司公告

作为方便面行业龙头企业,近年来尽管统一和康师傅在营业收入差距较大,但两家公司在方便面业务的布局方向却一致,即产品向高端化发展。而日清食品是较早布局方便面高端市场的企业,占据了一定的市场份额。在内地高端方便面市场中,康师傅、统一分别占据38.00%和34.60%的市场份额,日清食品市场份额为14.50%。

内地高端方便面市场份额

数据来源:公开资料整理

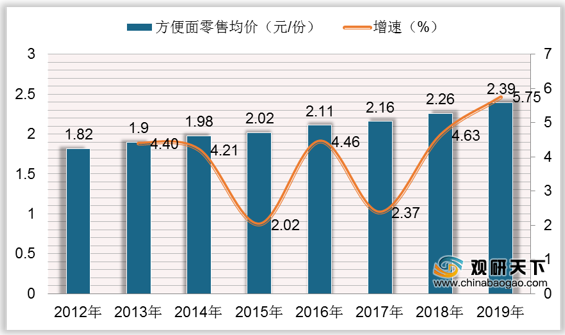

消费升级带动方便面产品升级,消费者重视产品的品牌与质量,相对应的价格敏感性也相对降低。方便面普通零售价格随着产品结构调整而增长,根据数据显示,2015-2019年我国方便面普通零售均价由2.02元/份增长到2.39元/份,年复合增速在4.20%。

2015-2019年我国方便面普通零售均价走势

数据来源:尼尔森数据

对比不同系列高端方便面产品,三家公司价格均在5元以上,日清食品在价格上比康师傅、统一均高出1-2元,彰显了公司对自身产品品质的信心。

不同品牌同系列产品价格对比

| 系列产品 |

康师傅 |

统一 |

日清 |

|||

| 产品 |

价格 |

产品 |

价格 |

产品 |

价格 |

|

| 普通杯面 |

红烧牛肉 |

4元/碗 |

老坛酸菜 |

4元/碗 |

合味道 |

5.5元/杯 |

| 地方特色风味 |

大漠盛宴系列 |

5元/碗 |

巧面馆系列 |

5.4元/碗 |

I意面 |

6.9元/杯 |

| 高汤系列 |

匠汤系列 |

8元/碗 |

汤达人系列 |

6元/桶 |

拉王 |

9.8元/碗 |

| 还原面馆系列 |

Express速达面馆 |

20元/碗 |

汤达人即味馆系列 |

10元/碗 |

一风堂 |

12元/杯 |

资料来源:观研天下整理

当前方便面行业发展速度放缓,一味靠低价格拼销量以追求利润的增长将会被市场淘汰,企业应该从产品的创新研发和外形包装方面进行转型升级进而发展市场。未来随着方便面市场逐渐回暖,各龙头企业将持续转型高端化。(ZQ)

相关行业分析报告参考《2020年中国方便面市场调研报告-行业竞争格局与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。