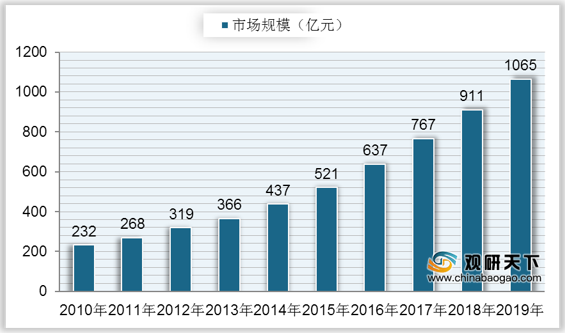

卤制品是我国一种传统的特色美食,其口味较重,还有偏咸、偏油、麻辣等特点,卤制品已逐渐由传统餐桌食品转变成为休闲食品,作为一种零食而存在。我国休闲卤制品市场规模自2010以年来稳定增长,到2018年我国休闲卤制品市场规模达到911亿元,同比增长18.8%;2019年中国休闲卤制品市场规模达到1065亿元,同比增长16.9%。

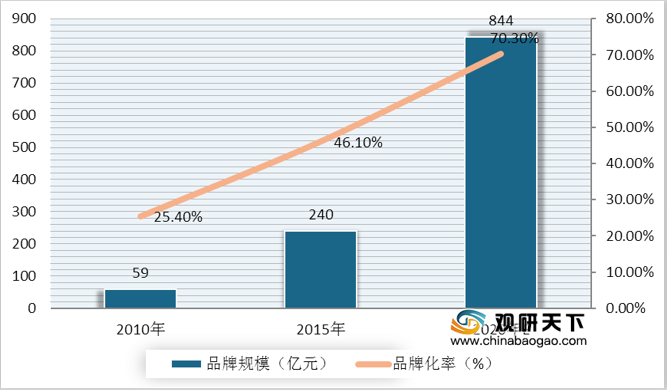

在品牌化方面,从2010年到2020年,我国休闲卤制品品牌化率逐渐提高,在2010年我国品牌休闲卤制品市场规模仅为59亿元,而非品牌休闲卤制品市场规模为173亿元,品牌化率仅为25.4%;到2015年品牌规模达到240亿元,品牌化率达到46.1%;预计到2020年,中国休闲卤制品品牌市场规模将达到844亿元,非品牌市场规模为357亿元,品牌化率将达到70.3%。

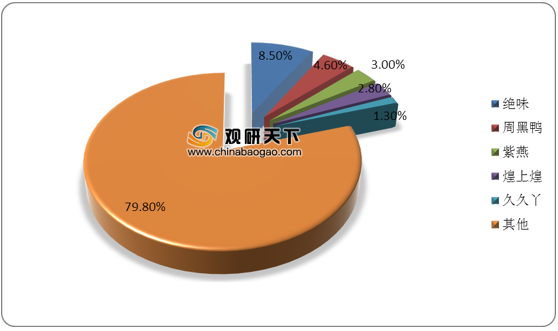

目前,在我国休闲卤制品行业市场中,绝味食品占比最大,达到8.5%;其次是周黑鸭、紫燕百味鸡和煌上煌,市场份额占比分别为4.6%、3%、2.8%;然后是久久丫,占比1.3%。

从中国休闲卤制品主要企业营收情况来看,2020年上半年,绝味食品营收仍然最高,为24.13亿元,同比下降3.08%,净利润为2.74亿元,同比下降30.79%;周黑鸭营业收入为9.03亿元,同比下降44.43%,净利润亏损0.42亿元,同比下降118.83%,出现亏损情况;煌上煌实现营收、净利润双增长,其中营业收入达到13.65亿元,同比增长16.77%,净利润为1.58亿元,同比增长12.25%。

相关行业分析报告参考《2020年中国休闲卤制品产业分析报告-市场规模现状与发展趋势分析》。

2010-2019年我国休闲卤制品市场规模

数据来源:公开资料整理

在品牌化方面,从2010年到2020年,我国休闲卤制品品牌化率逐渐提高,在2010年我国品牌休闲卤制品市场规模仅为59亿元,而非品牌休闲卤制品市场规模为173亿元,品牌化率仅为25.4%;到2015年品牌规模达到240亿元,品牌化率达到46.1%;预计到2020年,中国休闲卤制品品牌市场规模将达到844亿元,非品牌市场规模为357亿元,品牌化率将达到70.3%。

2010-2020年中国休闲卤制品品牌规模及品牌化率

数据来源:公开资料整理

目前,在我国休闲卤制品行业市场中,绝味食品占比最大,达到8.5%;其次是周黑鸭、紫燕百味鸡和煌上煌,市场份额占比分别为4.6%、3%、2.8%;然后是久久丫,占比1.3%。

2019年中国休闲卤制品行业市场竞争格局

数据来源:公开资料整理

从中国休闲卤制品主要企业营收情况来看,2020年上半年,绝味食品营收仍然最高,为24.13亿元,同比下降3.08%,净利润为2.74亿元,同比下降30.79%;周黑鸭营业收入为9.03亿元,同比下降44.43%,净利润亏损0.42亿元,同比下降118.83%,出现亏损情况;煌上煌实现营收、净利润双增长,其中营业收入达到13.65亿元,同比增长16.77%,净利润为1.58亿元,同比增长12.25%。

2020年上半年中国休闲卤制品行业主要企业经营情况

| 企业 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

| 绝味 |

24.13 |

-3.08% |

2.74 |

-30.79% |

| 煌上煌 |

13.65 |

16.77% |

1.58 |

12.25% |

| 周黑鸭 |

9.03 |

-44.43% |

-0.42 |

-118.83% |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国休闲卤制品产业分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。